Chi phí thuế thu nhập doanh nghiệp dùng để phản ánh chi phí thuế thu nhập doanh nghiệp của doanh nghiệp phát sinh trong năm làm căn cứ xác định kết quả hoạt động kinh doanh sau thuế của doanh nghiệp trong năm tài chính hiện hành. Trong bài viết này Luật Đại Nam cung cấp cho bạn về sơ đồ thuế thu nhập doanh nghiệp.

sơ đồ thuế thu nhập doanh nghiệp

Nội Dung Chính

Lưu y các trường hợp

Kết cấu của Tài khoản 821 – Chi phí thuế TNDN:

| Bên Nợ | TK 821 | Bên Có |

|

– Chi phí thuế thu nhập doanh nghiệp phát sinh trong năm;

– Thuế thu nhập doanh nghiệp của các năm trước phải nộp bổ sung do phát hiện sai sót không trọng yếu của các năm trước được ghi tăng chi phí thuế thu nhập doanh nghiệp của năm hiện tại.

|

– Số thuế thu nhập doanh nghiệp thực tế phải nộp trong năm nhỏ hơn số thuế thu nhập doanh nghiệp tạm phải nộp được giảm trừ vào chi phí thuế thu nhập doanh nghiệp đã ghi nhận trong năm;

– Số thuế thu nhập doanh nghiệp phải nộp được ghi giảm do phát hiện sai sót không trọng yếu của các năm trước được ghi giảm chi phí thuế thu nhập doanh nghiệp trong năm hiện tại;

– Kết chuyển số chênh lệch giữa chi phí thuế thu nhập doanh nghiệp phát sinh trong năm lớn hơn khoản được ghi giảm chi phí thuế thu nhập doanh nghiệp trong năm vào tài khoản 911 – “Xác định kết quả kinh doanh”.

|

|

| Tài khoản 821 – “Chi phí thuế thu nhập doanh nghiệp” không có số dư cuối kỳ. | ||

Cách hạch toán tài khoản 821 – Chi phí thuế TNDN theo thông tư 133:

a) Hàng quý,

khi xác định thuế thu nhập doanh nghiệp tạm phải nộp theo quy định của Luật thuế thu nhập doanh nghiệp, kế toán phản ánh số thuế thu nhập doanh nghiệp tạm phải nộp vào ngân sách Nhà nước vào chi phí thuế thu nhập doanh nghiệp hiện hành, ghi:

- Nợ TK 821- Chi phí thuế thu nhập doanh nghiệp.

- Có TK 3334 – Thuế thu nhập doanh nghiệp

– Khi nộp thuế thu nhập doanh nghiệp vào NSNN, ghi:

- Nợ TK 3334 – Thuế thu nhập doanh nghiệp

- Có TK 111, 112,…

Cuối năm tài chính,

Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp trong năm lớn hơn số thuế thu nhập doanh nghiệp tạm phải nộp, kế toán phản ánh bổ sung số thuế thu nhập doanh nghiệp còn phải nộp, ghi:

- Nợ TK 821- Chi phí thuế thu nhập doanh nghiệp.

- Có TK 3334 – Thuế thu nhập doanh nghiệp.

Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp trong năm nhỏ hơn số thuế thu nhập doanh nghiệp tạm phải nộp, kế toán ghi giảm chi phí thuế thu nhập doanh nghiệp, ghi:

- Nợ TK 3334 – Thuế thu nhập doanh nghiệp

- Có TK 821- Chi phí thuế thu nhập doanh nghiệp.

Trường hợp phát hiện sai sót không trọng yếu

- Trường hợp của các năm trước liên quan đến thuế thu nhập doanh nghiệp phải nộp của các năm trước, doanh nghiệp được hạch toán tăng (hoặc giảm) số thuế thu nhập doanh nghiệp phải nộp của các năm trước vào chi phí thuế thu nhập hiện hành của năm phát hiện sai sót.

Trường hợp sai sót không trọng yếu của các năm trước dẫn đến phải nộp bổ sung thuế TNDN của các năm trước thì doanh nghiệp điều chỉnh tăng chi phí thuế thu nhập doanh nghiệp của năm hiện tại, ghi:

- Nợ TK 821 – Chi phí thuế thu nhập doanh nghiệp hiện hành

- Có TK 3334 – Thuế thu nhập doanh nghiệp.

Trường hợp sai sót không trọng yếu của các năm trước dẫn đến được ghi giảm số thuế TNDN phải nộp thì doanh nghiệp điều chỉnh giảm chi phí thuế thu nhập doanh nghiệp của năm hiện tại, ghi:

- Nợ TK 3334 – Thuế thu nhập doanh nghiệp

- Có TK 821 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

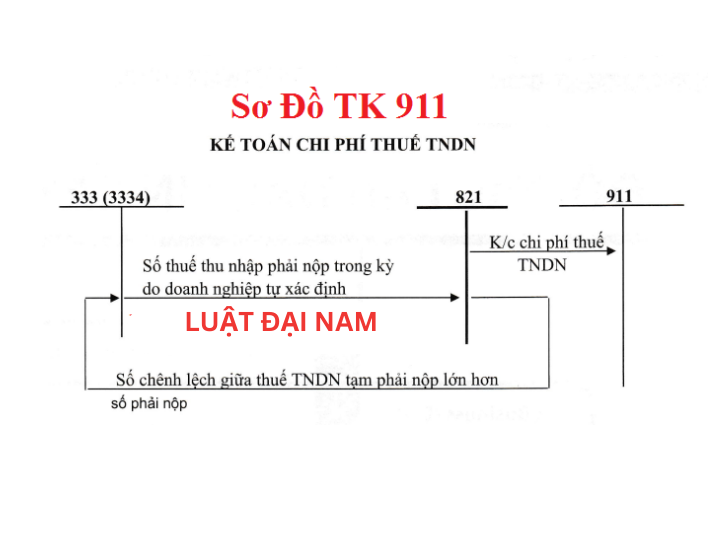

Cuối kỳ kế toán, kết chuyển chi phí thuế thu nhập, ghi

– Nếu TK 821 có số phát sinh Nợ lớn hơn số phát sinh Có thì số chênh lệch, ghi:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 821- Chi phí thuế thu nhập doanh nghiệp.

– Nếu TK 821 có số phát sinh Nợ nhỏ hơn số phát sinh Có thì số chênh lệch, ghi:

- Nợ TK 821- Chi phí thuế thu nhập doanh nghiệp.

- Có TK 911 – Xác định kết quả kinh doanh.

Sơ đồ hạch toán TK 821 theo TT 133

Trên đây là một số điều cần biết về sơ đồ thuế thu nhập doanh nghiệp , để được hỗ trợ đầy đủ và nhiệt tình nhất hãy liên hệ Hotline Luật Đại Nam.

– Yêu cầu tư vấn: 0975422489 – 0961417488

– Yêu cầu dịch vụ: 0967370488

– Email: luatdainamls@gmail.com

Xem thêm: