Hàng năm các cá nhân có khoản thu nhập từ tiền lương và tiền công trong ngưỡng phải nộp thuế thu nhập cá nhân sẽ phải thực hiện quyết toán thuế TNCN cho cơ quan Thuế theo quy định. Cách tính thuế thu nhập cá nhân có 1 người phụ thuộc đơn giản và dễ thực hiện dưới đây sẽ giúp người nộp thuế biết được mức thuế mình cần phải nộp là bao nhiêu.

Nội Dung Chính

Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân là khoản tiền phải trích nộp từ một phần tiền lương và nguồn thu khác của người tạo ra thu nhập đóng cho cơ quan Thuế để nộp vào ngân sách nhà nước sau khi đã được giảm trừ. Thuế TNCN hiện nay không áp dụng đối với các cá nhân có thu nhập thấp dưới mức quy định định phải đóng thuế.

Người lao động nộp thuế thu nhập cá nhân có người phụ thuộc cũng sẽ được giảm trừ thuế theo quy định.

Như vậy có thể thấy người có thu nhập càng cao thì mức thuế TNCN phải nộp sẽ càng lớn.

Thuế thu nhập cá nhân có 1 người phụ thuộc

Người phụ thuộc là gì

Người phụ thuộc (NPT) là người mà đối tượng nộp thuế thu nhập cá nhân có trách nhiệm nuôi dưỡng. Bao gồm:

Con chưa thành niên; con bị tàn tật, không có khả năng lao động;

Các cá nhân không có thu nhập hoặc có thu nhập không vượt quá mức quy định. Bao gồm con thành niên đang học đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề; vợ hoặc chồng không có khả năng lao động; bố, mẹ đã hết tuổi lao động hoặc không có khả năng lao động; những người khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

Điều kiện để được tính là người phụ thuộc

Người phụ thuộc khác của người nộp thuế được tính là người phụ thuộc để giảm trừ gia cảnh phải đáp ứng các điều kiện sau:

– Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

+ Bị khuyết tật, không có khả năng lao động.

Trong đó, người khuyết tật, không có khả năng lao động là những người thuộc đối tượng điều chỉnh của pháp luật về người khuyết tật, người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn,…).

+ Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

– Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

Mức giảm trừ đối với mỗi người phụ thuộc:

Mức giảm trừ

– Trước ngày 01/7/2020: 3,6 triệu đồng/tháng, tương ứng 43.200.000 đồng/người/năm.

– Từ ngày 01/7/2020: 4,4 triệu đồng/tháng, tương ứng 52.800.000 đồng/người/năm.

Nguyên tắc giảm trừ gia cảnh đối với người phụ thuộc:

– Điều kiện để được tính giảm trừ là người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

– Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế.

– Khi người nộp thuế đăng ký giảm trừ gia cảnh cho người phụ thuộc sẽ được cơ quan thuế cấp mã số thuế cho người phụ thuộc và được tạm tính giảm trừ gia cảnh trong năm kể từ khi đăng ký

– Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế (Do đó thông thường người nộp thuế nào có mức lương cao hơn thì nên đăng ký người phụ thuộc).

– Nếu người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế:

thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

Riêng đối với người phụ thuộc là các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

Người lao động sẽ được miễn trừ thuế thu nhập cá nhân khi có từ 1 – 2 người phụ thuộc

Theo đề xuất mới của Chính phủ đã được thông qua, người lao động không có người phụ thuộc sẽ được miễn đóng thuế thu nhập cá nhân khi mức lương bình quân một tháng dưới 11 triệu đồng. Đối với những người đang nuôi con hoặc có từ 1 – 2 người phụ thuộc thì sau khi giảm trừ gia cảnh sẽ được miễn đóng thuế thu nhập cá nhân khi mức lương bình quân một tháng tối đa dưới 19,8 triệu đồng.

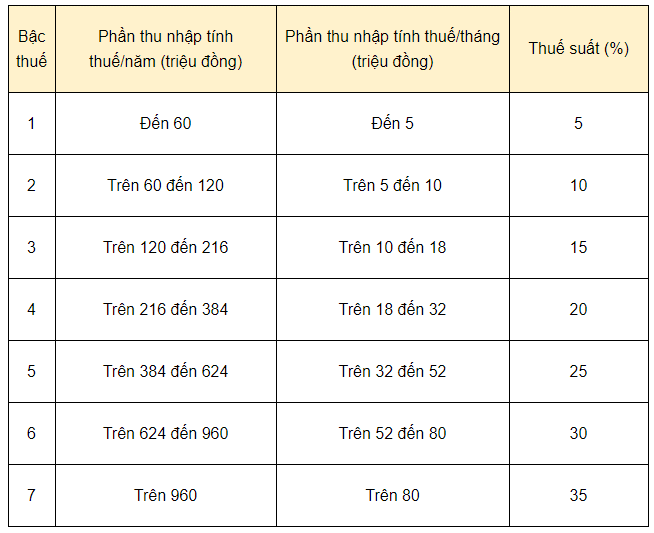

Cách tính thuế lũy tiến từng phần

Cụ thể, người lao động có 1 người phụ thuộc sẽ được miễn đóng thuế khi thu nhập dưới 15,4 triệu đồng. Trên mức này, lao động sẽ phải đóng 5% cho 5 triệu tiếp theo, 10% cho 2-4 triệu ở mức lũy tiến thứ hai. Đối với người lao động có 2 người phụ thuộc, mức lương dưới 19,8 triệu đồng sẽ được miễn đóng thuế thu nhập cá nhân. Trên mức này sẽ đóng thuế lũy tiến theo từng phần.

Trên đây là một số nội dung tư vấn của chúng tôi về vấn đề ” thuế thu nhập cá nhân có 1 người phụ thuộc”. Bên cạnh đó còn có một số vấn đề pháp lý có liên quan. Tất cả các ý kiến tư vấn trên của chúng tôi về đều dựa trên các quy định pháp luật hiện hành.

Dịch vụ tư vấn thuế thu nhập cá nhân của Luật Đại Nam

• Tư vấn cho khách hàng các quy định pháp luật thuế nói chung và pháp luật thuế thu nhập cá nhân nói riêng;

• Tư vấn cho khách hàng các quy định và trình tự, thủ tục, hồ sơ về quyết toán thuế thu nhập cá nhân;

• Thực hiện quyết toán thuế thu nhập cá nhân khi có sự ủy quyền của khách hàng, bao gồm: chuẩn bị, hoàn thiện và nộp hồ sơ quyết toán tới các cơ quan nhà nước có thẩm quyền;

• Thay mặt khách hàng sửa đổi, bổ sung hồ sơ, trực tiếp làm việc với cơ quan có thẩm quyền khi có yêu cầu;

• Thực hiện các dịch vụ liên quan đến quyết toán thuế khác khi khách hàng có nhu cầu.

Liên hệ Hotline Luật Đại Nam để được tư vấn chuyên sâu nhất.

– Yêu cầu tư vấn: 0967370488- 0975422489

– Hotline: 02462.544.167

– Email: luatdainamls@gmail.com

XEM THÊM:

Thuế thu nhập doanh nghiệp chuyển quyền sử dụng đất

Ưu đãi về thời gian miễn thuế thu nhập doanh nghiệp

Thuế thu nhập cá nhân theo quý