Hiện nay, nhiều hộ kinh doanh thắc mắc về vấn đề tra cứu nợ thuế. Trong bài viết này, luật Đại Nam sẽ hướng dẫn chi tiết cách kiểm tra nợ thuế hộ kinh doanh mới nhất 2023. Cùng theo dõi ngay trong bài viết này nha.

Nội Dung Chính

Nợ thuế là gì?

Nợ thuế là các khoản tiền thuế, phí, lệ phí, đất đai, khai thác tài nguyên khoáng sản và khoản thu thuộc ngân sách nhà nước do các cơ quan thuế quản lý theo quy định của Pháp luật được gọi là tiền thuế nhưng đã hết thời gian quy định mà người nộp thuế chưa nộp vào ngân sách nhà nước.

Kiểm tra nợ thuế hộ kinh doanh

Cách tra cứu nợ thuế của hộ kinh doanh

Bước 1

Đăng nhập vào Cổng thông tin điện tử của Cơ quan Thuế theo đường dẫn: http://thuedientu.gdt.gov.vn/

Bạn lưu ý đăng nhập bằng tên tài khoản có hậu tố “-ql”. Ví dụ: “0302496786-001-ql”

Bước 2

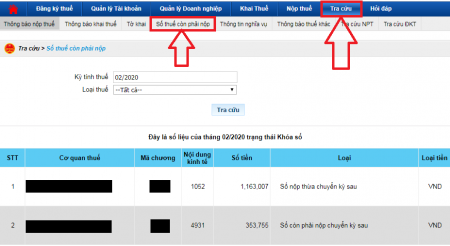

Sau khi đăng nhập thành công, màn hình trả về hiển thị như hình bên dưới:

Bạn lần lượt chọn các thẻ: “Tra cứu” >> “Số thuế còn phải nộp”.

Tại trường “Kỳ tính thuế”, bạn điền kỳ tính thuế theo định dạng MM/yyyy và nhấp Tra cứu.

- Trong trường hợp bạn chọn “Tất cả” tại trường “Loại thuế”, kết quả sẽ trả về các loại thuế cần nộp kèm mã nội dung kinh tế tương ứng – thuận tiện cho việc lập Giấy nộp tiền.

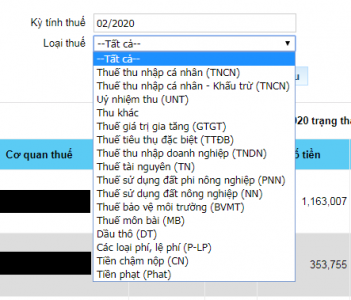

- Trong trường hợp bạn muốn xem các nghĩa vụ thuế cụ thể: thuế thu nhập cá nhân, thuế Doanh nghiệp, thuế môn bài… Tại trường “Loại thuế” bạn nhấp hình mũi tên xuống để xem chi tiết:

Tờ khai tra cứu nợ thuế

Bước 1: Chuẩn bị thông tin

- Truy cập vào trang web của Tổng cục thuế:

http://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp.

- Sau đó điền thông tin nội dung cần phải nhập vào các mục. Lưu ý rằng thông tin Mã số thuế và Mã xác nhận cần phải nhập chính xác.

- Tiếp theo nhấp chọn vào mục Tra cứu. Trang sẽ cho ra kết quả của tất cả các chi nhánh cùng với CMND/Thẻ căn cước của người đại diện.

Bước 2: Thực hiện tra cứu

- Truy cập vào trang điện tử của Tổng cục hải quan:

https://tongcuc.customs.gov.vn/.

- Trong phần Dịch vụ công trực tuyến nhấp chọn Tra cứu nợ thuế.

Bước 3: Phân tích kết quả

- Sẽ có các thông tin được hiển thị: chi cục mở tờ khai, số tờ khai, số tiền nợ thuế, loại tiền đang nợ… Kết quả còn được hiển thị thông qua màu sắc (giúp người đọc dễ nhận ra các đề mục).

Những lưu ý khi thực hiện tra cứu nợ thuế:

- Mỗi khi xem xong kết quả nên để ý thông báo về tình trạng Khoá sổ. Trong tình trạng Khoá sổ sẽ cho ra số liệu đáng tin cậy).

- Khi lập giấy nộp tiền tại mục Nộp thuế -> Lập giấy nộp tiền, có thể dùng chức năng điền tự động bằng cách chọn vào mục Truy vấn số thuế phải nộp.

Rủi ro khi nợ thuế

Rõ ràng, việc nộp thuế cho cơ quan nhà nước là trách nhiệm của doanh nghiệp. Nếu doanh nghiệp cố tình nợ thuế, thì cơ quan Thuế sẽ phải có những chế tài quản lý cho phù hợp. Tránh để những rủi ro về việc thất thu ngân sách nhà nước.

Vì vậy, doanh nghiệp trước khi nghĩ đến chuyện nợ tiền nộp Thuế, phải tìm hiểu kỹ các rủi ro khi nợ thuế mình có thể gặp phải. Trước tiên, doanh nghiệp sẽ bị xử lý hành chính khi chậm nộp thuế. Trong đó hiện nay, có nhiều doanh nghiệp bị đăng toàn bộ thông tin nợ thuế lên các trang tổng cục Thuế.

Tra cứu nợ thuế tờ khai hải quan là một trong những khâu quan trọng nhằm xác định chính xác số thuế mà doanh nghiệp còn nợ hải quan Việt Nam. Điều này sẽ giúp doanh nghiệp sẽ chủ động trả nợ thuế.

Các trường hợp bị cưỡng chế khi nợ thuế

Khi nào doanh nghiệp có khả năng bị cưỡng chế nợ thuế?

Theo điều 18, Thông tư Số: 129/2013/NĐ-CP:

Trường hợp bị cưỡng chế thi hành quyết định hành chính

- Người nộp thuế nợ tiền thuế, tiền chậm nộp tiền thuế đã quá 90 ngày, kể từ ngày hết thời hạn nộp thuế theo quy định; quá thời hạn gia hạn nộp thuế.

- Người nộp thuế còn nợ tiền thuế, tiền chậm nộp tiền thuế, tiền phạt có hành vi phát tán tài sản, bỏ trốn.

- Quá thời hạn 10 ngày, kể từ ngày nhận được quyết định xử phạt vi phạm hành chính về thuế mà người nộp thuế không chấp hành quyết định xử phạt thì bị cưỡng chế thi hành quyết định xử phạt vi phạm hành chính về thuế. Trường hợp, quyết định xử phạt vi phạm hành chính về thuế có thời hạn thi hành nhiều hơn 10 ngày mà người nộp thuế không chấp hành quyết định xử phạt theo thời hạn ghi trên quyết định xử phạt thì bị cưỡng chế thi hành quyết định xử phạt vi phạm hành chính về thuế (trừ trường hợp được hoãn hoặc tạm đình chỉ thi hành quyết định xử phạt).

- Tổ chức tín dụng không chấp hành quyết định xử phạt vi phạm hành chính về thuế theo quy định của Luật quản lý thuế và Luật xử lý vi phạm hành chính.

- Tổ chức, cá nhân có liên quan không chấp hành các quyết định xử phạt vi phạm hành chính về thuế của cơ quan có thẩm quyền.

- Kho bạc Nhà nước không thực hiện việc trích tài khoản của đối tượng bị cưỡng chế vào ngân sách nhà nước theo quyết định xử phạt vi phạm hành chính về thuế của cơ quan thuế.

Trường hợp bên bảo lãnh nộp tiền thuế

Đối với bên bảo lãnh nộp tiền thuế, tiền chậm nộp tiền thuế, tiền phạt, tiền chậm nộp tiền phạt cho người nộp thuế theo văn bản bảo lãnh nếu đến thời hạn quy định mà người nộp thuế chưa nộp tiền thuế, tiền chậm nộp tiền thuế, tiền phạt, tiền chậm nộp tiền phạt vào tài khoản của ngân sách nhà nước thì bên bảo lãnh phải nộp tiền thuế, tiền chậm nộp tiền thuế, tiền phạt, tiền chậm nộp tiền phạt cho người nộp thuế theo văn bản bảo lãnh.

Trường hợp, quá 90 ngày, kể từ ngày hết hạn nộp tiền thuế, tiền chậm nộp tiền thuế, tiền phạt, tiền chậm nộp tiền phạt theo văn bản chấp thuận của cơ quan thuế mà chưa nộp đủ thì bên bảo lãnh bị cưỡng chế theo quy định của Luật quản lý thuế và Luật xử lý vi phạm hành chính.

Các hình thức cưỡng chế nợ thuế

Theo điều 18, Thông tư Số: 129/2013/NĐ-CP

- Trích tiền từ tài khoản của đối tượng bị cưỡng chế thi hành quyết định hành chính thuế tại Kho bạc Nhà nước, tổ chức tín dụng; yêu cầu phong tỏa tài khoản.

- Khấu trừ một phần tiền lương hoặc thu nhập.

- Thông báo hóa đơn không còn giá trị sử dụng.

- Kê biên tài sản, bán đấu giá tài sản kê biên theo quy định của pháp luật để thu tiền thuế nợ, tiền chậm nộp tiền thuế, tiền phạt, tiền chậm nộp tiền phạt vào ngân sách nhà nước.

- Thu tiền, tài sản khác của đối tượng bị cưỡng chế thi hành quyết định hành chính thuế do tổ chức, cá nhân khác đang giữ.

- Thu hồi giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký doanh nghiệp, giấy phép thành lập và hoạt động, giấy phép hành nghề.

- Việc áp dụng các biện pháp cưỡng chế tại các Khoản 1, 2, 3, 4, 5 và Khoản 6 Điều này được thực hiện theo quy định tại các Mục 2, 3, 4, 5, 6, 7 Chương này. Trường hợp đã ra quyết định cưỡng chế bằng biện pháp tiếp theo mà có thông tin, điều kiện để thực hiện biện pháp cưỡng chế trước đó thì người ra quyết định cưỡng chế có quyền quyết định thực hiện biện pháp cưỡng chế trước để bảo đảm thu đủ số tiền thuế, tiền phạt.

Một số vấn đề liên quan

Trong trường hợp người nộp thuế nợ tiền thuế, tiền chậm nộp tiền thuế, tiền phạt, tiền chậm nộp tiền phạt có hành vi bỏ trốn, tẩu tán tài sản, người có thẩm quyền ra quyết định cưỡng chế áp dụng biện pháp cưỡng chế phù hợp để đảm bảo thu hồi nợ thuế kịp thời cho ngân sách nhà nước.

Bộ Tài chính quy định trình tự, thời gian áp dụng từng biện pháp cưỡng chế cụ thể; trình tự, thủ tục xác định người nộp thuế nợ tiền thuế có hành vi bỏ trốn, tẩu tán tài sản.

Trên đây là một số nội dung tư vấn của chúng tôi về vấn đề ” kiểm tra nợ thuế hộ kinh doanh”. Bên cạnh đó còn có một số vấn đề pháp lý có liên quan. Tất cả các ý kiến tư vấn trên của chúng tôi về đều dựa trên các quy định pháp luật hiện hành.

Liên hệ Hotline Luật Đại Nam để được tư vấn chuyên sâu nhất.

– Yêu cầu tư vấn: 0967370488- 0975422489

– Hotline: 02462.544.167

– Email: luatdainamls@gmail.com

XEM THÊM

Quy định của pháp luật về hộ kinh doanh từ A-Z