Thuế vãng lai đánh vào các hoạt động kinh doanh phát sinh tại địa phương khác với địa phương nơi doanh nghiệp có trụ sở chính. Kê khai và nộp thuế vãng lai là nghiệp vụ bắt buộc đối với đa số các doanh nghiệp hiện nay. Bài viết dưới đây sẽ hướng dẫn cách kê khai thuế GTGT vãng lai ngoại tỉnh theo TT80 tránh sai sót gây ảnh hưởng đến lợi ích của doanh nghiệp.

Kê khai thuế GTGT vãng lai ngoại tỉnh theo TT80

Căn cứ pháp lý

- Thông tư 156/2013/TT-BTC

- Thông tư 80/2021/TT-BTC

Nội Dung Chính

1.Khái niệm Thuế vãng lai

Thuế vãng lai ngoại tỉnh hay thuế GTGT vãng lai ngoại tỉnh là số thuế VAT mà kế toán cần trích nộp/tạm nộp cho cơ quan thuế (ngân sách tỉnh) tại nơi Doanh nghiệp có hoạt động xây dựng, lắp đặt, bán hàng, giao dịch chuyển nhượng BĐS dù không có đơn vị trực thuộc.

Sau đó, số thuế vãng lai đó sẽ được khấu trừ trên tờ khai của trụ sở chính.

>>>>>Tìm hiểu thêm: Quy định hoàn thuế GTGT

Quy định về Cách kê khai thuế GTGT vãng lai ngoại tỉnh

Kê khai thuế GTGT vãng lai ngoại tỉnh từ Thông tư 156/2013/TT-BTC

- Người nộp thuế có hoạt động kinh doanh xây lắp, bán hãng vãng lai ngoại tỉnh mà giá trị công trình tính cả thuế GTGT lên đến trên 1 tỷ đồng, và chuyển nhượng bất động sản ngoại tỉnh trong điều kiện không thành lập đơn vị trực thuộc tại địa phương cấp tỉnh khác trụ sở chính của NNT; NNT cần nộp hồ sơ khai thuế cho Cơ quan quản lý địa phương trực thuộc nơi xảy ra các hoạt động kinh doanh ngoại tỉnh bao gồm: xây lắp, bán hàng, chuyển nhượng bất động sản vãng lai;

- Theo đó, NNT kê khai thuế GTGT tạm tính theo từng lần phát sinh doanh thu với các hoạt động kinh doanh ngoại tỉnh trên;

Kê khai thuế vãng lai ngoại tỉnh theo Thông tư 80

Tuy nhiên, bắt đầu từ ngày 01/01/2022, thông tư 156/2013/TT-BTC đã hết hiệu lực thi hành, được thay thế bằng thông tư 80/2021/TT-BTC, tại điều 13 quy định thì trường hợp khai và nộp thuế vãng lai ngoại tỉnh với dịch vụ xây lắp, bán hàng vãng lai đã được bãi bỏ: NNT vãng lai ngoại tỉnh với dịch vụ xây lắp, buôn bán, chuyển nhượng BĐS không cần kê khai riêng theo tờ khai số 05/GTGT từ thông tư 156 mà được kê khai chung với tờ khai thuế VAT với hoạt động bán hàng hoá, dịch vụ tại tỉnh có trụ sở chính của công ty.

– Trường hợp doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ: khai thuế trên tờ khai thuế GTGT mẫu 01/GTGT;

– Trường hợp doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp trên doanh thu: khai thuế trên tờ khai thuế GTGT mẫu 04/GTGT.

Cách khai thuế vãng lai trên HTKK

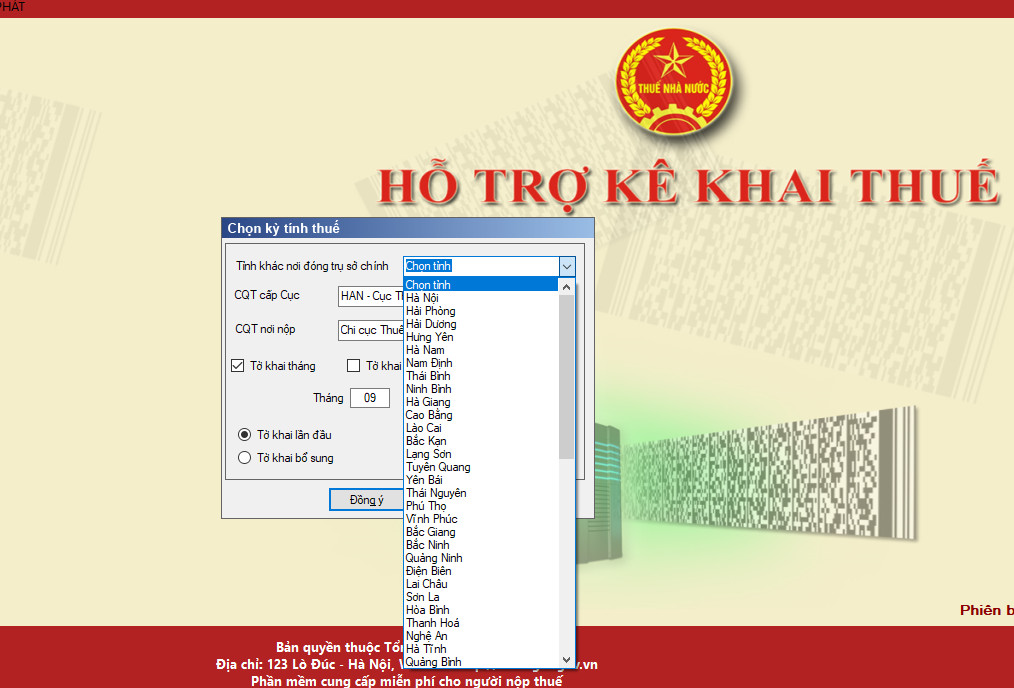

Vào HTKK/Chọn tờ khai thuế GTGT KD ngoại tỉnh (05/GTGT) (TT80/2021).

Kê khai thuế GTGT vãng lai ngoại tỉnh theo TT80 – 1

Căn cứ vào hợp đồng thi công – Chọn tỉnh nơi công trình thi công có phát sinh thuế vãng lai 1%, và chọn các thông tin liên quan CQT cấp cục và CQT nơi nộp:

Kê khai thuế GTGT vãng lai ngoại tỉnh theo TT80 – 2

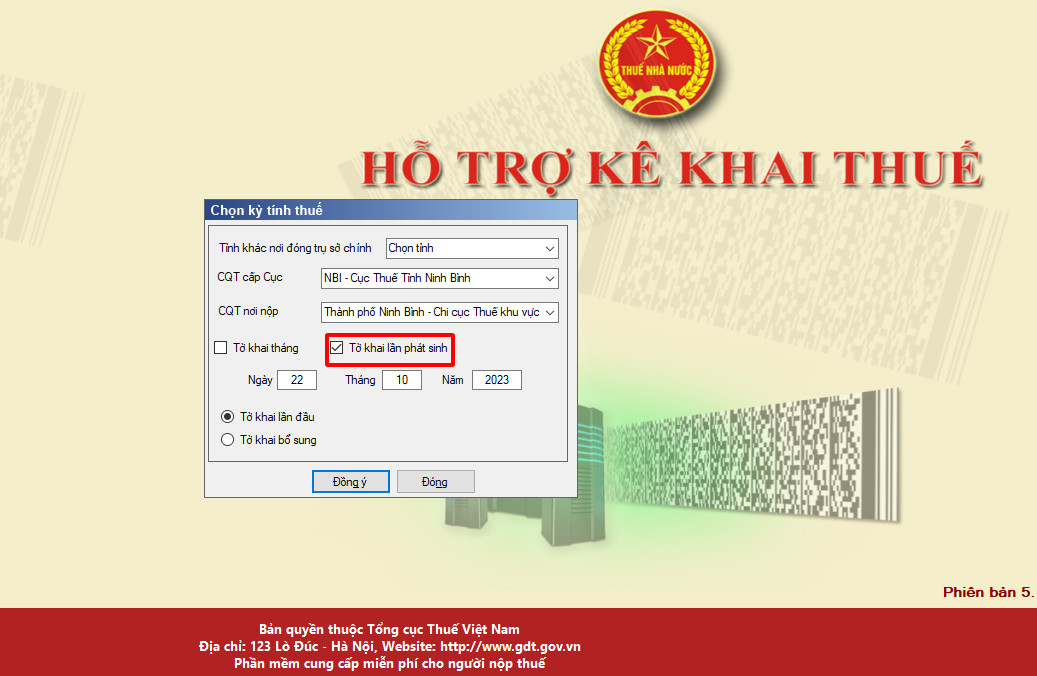

– Nếu công ty tháng nào cũng có phát sinh thuế vãng lai thì chọn theo tháng

– Nếu công ty ít phát sinh trong năm thì chọn theo từng lần phát sinh.

Kê khai thuế GTGT vãng lai ngoại tỉnh theo TT80 – 3

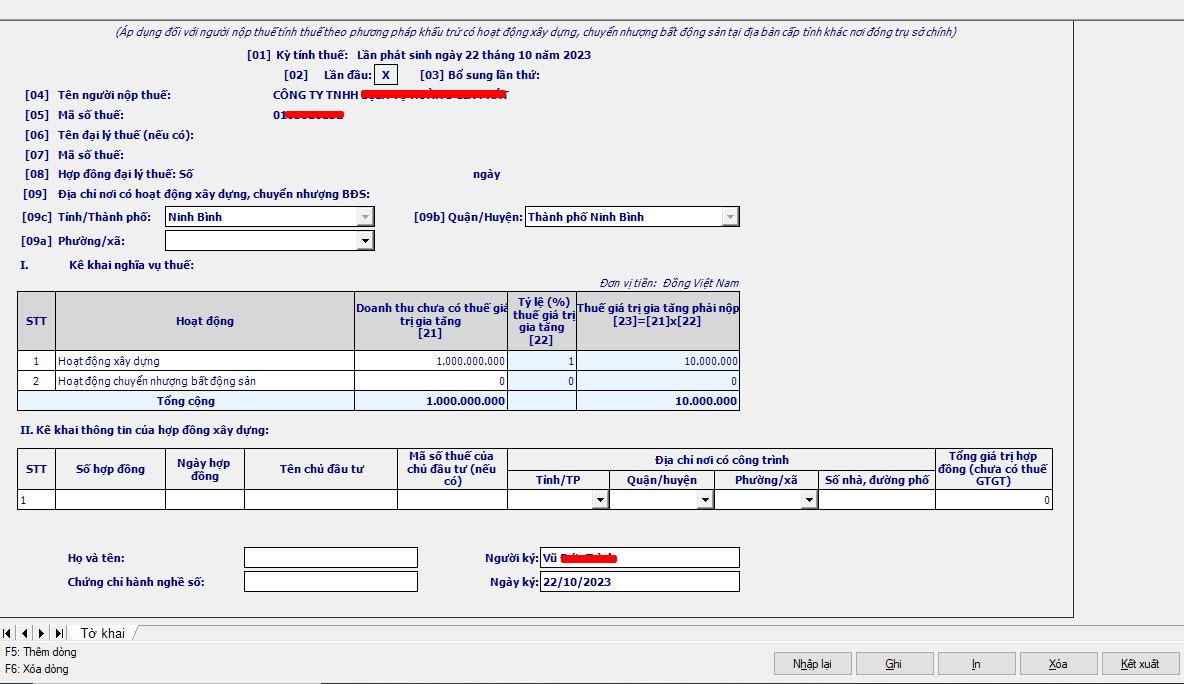

Ví dụ: Công ty Xây Dựng AB Có công trình xây dựng Có trụ sở tại Hà Nội, có công trình thi công tại Ninh Bình, giá trị tổng công trình 15.000.000.000đ

Ngày 1/11/2022 Nghiệm thu 1.000.000.000đ và xuất hóa đơn – Áp dụng theo thông tư 80/2021. Bạn kê khai thuế vãng lai ngoại tỉnh như sau:

Kê khai thuế GTGT vãng lai ngoại tỉnh theo TT80 – 4

>>Xem thêm:

- Quy định giảm thuế gtgt 2023

- Miễn giảm thuế hộ kinh doanh 2023

- Điều kiện hoàn thuế GTGT hàng xuất khẩu

Trên đây là toàn bộ nội dung tư vấn về vấn đề: Kê khai thuế GTGT vãng lai ngoại tỉnh theo TT80. Mọi vấn đề còn vướng mắc hãy liên hệ với chúng tôi để được giải đáp cụ thể hơn.

Luật Đại Nam – Trao uy tín nhận niềm tin!

Liên hệ Hotline Luật Đại Nam để được tư vấn chuyên sâu nhất.

– Yêu cầu tư vấn: 0967370488/0975422489

– Yêu cầu dịch vụ: 02462.544.167

– Email: luatdainamls@gmail.com

Dịch vụ tư vấn thuế GTGT của Luật Đại Nam:

- Tư vấn cho khách hàng các quy định pháp luật thuế nói chung và pháp luật thuế GTGT nói riêng;

- Tư vấn cho khách hàng các quy định và trình tự, thủ tục hoàn thuế

- Thay mặt khách hàng sửa đổi, bổ sung hồ sơ, trực tiếp làm việc với cơ quan có thẩm quyền;

- Thực hiện các dịch vụ liên quan đến quyết toán thuế khác khi khách hàng có nhu cầu.