Thuế thu nhập cá nhân là một phần quan trọng của hệ thống thuế. Đây là một loại thuế áp dụng lên thu nhập của từng cá nhân. Mỗi cá nhân phải có nghĩa vụ kê khai thuế TNCN một cách đầy đủ và chính xác. Trong bài viết này, Luật Đại Nam sẽ cung cấp đến bạn đọc Mẫu 03/BĐS-TNCN

mẫu khai thuế thu nhập cá nhân 03

Nội Dung Chính

Thuế TNCN là gì?

Thuế thu nhập cá nhân là số tiền phải được trích từ thu nhập của cá nhân sau khi đã được khấu trừ một số khoản cụ thể. Thuế TNCN không đánh thuế lên thu nhập thấp, đây là một cách để đảm bảo tính công bằng trong hệ thống thuế và giúp làm giảm khoảng cách xã hội giữa các tầng lớp khác nhau.

Có hai đối tượng chính phải nộp thuế thu nhập cá nhân ở Việt Nam: cá nhân cư trú và cá nhân không cư trú. Dưới đây là điểm cụ thể về việc áp dụng thuế thu nhập cá nhân cho từng loại đối tượng:

Cá nhân cư trú:

- Thu nhập chịu thuế bao gồm cả thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam.

- Không phân biệt nơi mà thu nhập này được trả.

Cá nhân không cư trú tại Việt Nam:

- Thu nhập chịu thuế chỉ bao gồm thu nhập phát sinh tại Việt Nam.

- Không phân biệt nơi trả và nhận thu nhập, chỉ cần thu nhập đó phát sinh tại Việt Nam.

Thuế TNCN đối với thu nhập từ chuyển nhượng bất động sản

Theo quy định tại Điều 14 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 6 Điều 2 Luật về thuế sửa đổi 2014 có quy định như sau:

Thu nhập chịu thuế từ chuyển nhượng bất động sản:

- Thu nhập chịu thuế từ chuyển nhượng bất động sản được xác định là giá chuyển nhượng từng lần.

- Chính phủ quy định nguyên tắc, phương pháp xác định giá chuyển nhượng bất động sản.

- Thời điểm xác định là thời điểm hợp đồng chuyển nhượng có hiệu lực theo quy định của pháp luật.

Căn cứ theo quy định tại Điều 32 Luật Thuế thu nhập cá nhân 2007:

Thời điểm xác định thu nhập chịu thuế là thời điểm hợp đồng chuyển nhượng có hiệu lực.

Ngoài ra theo quy định Điều 29 Luật Thuế thu nhập cá nhân 2007 có quy định như sau:

Thuế đối với thu nhập từ chuyển nhượng bất động sản tại Việt Nam của cá nhân không cư trú được xác định bằng giá chuyển nhượng bất động sản nhân với thuế suất 2%.

Khai thuế TNCN đối với thu nhập từ chuyển nhượng bất động sản

Theo quy định của Điều 26, Khoản 3 của Thông tư 111/2013/TT-BTC:

- Cá nhân có thu nhập từ chuyển nhượng bất động sản thực hiện khai thuế theo từng lần phát sinh. Khi cá nhân có thu nhập từ việc chuyển nhượng BĐS phải tự khai thuế cho khoản thu nhập đó. Quy định này áp dụng cho cả trường hợp thuộc đối tượng được miễn thuế. Cụ thể, cá nhân phải tự động khai thuế sau mỗi giao dịch chuyển nhượng BĐS.

- Cơ quan quản lý bất động sản chỉ thực hiện thủ tục chuyển quyền sở hữu sau khi có chứng từ nộp thuế TNCN hoặc xác nhận của cơ quan thuế về khoản thu nhập từ việc chuyển nhượng bất động sản. Điều này đảm bảo rằng trước khi chuyển quyền sở hữu bất động sản, cá nhân phải có chứng minh việc nộp thuế TNCN cho thu nhập từ chuyển nhượng bất động sản hoặc xác nhận từ cơ quan thuế về việc miễn thuế hoặc tạm thời chưa thu thuế.

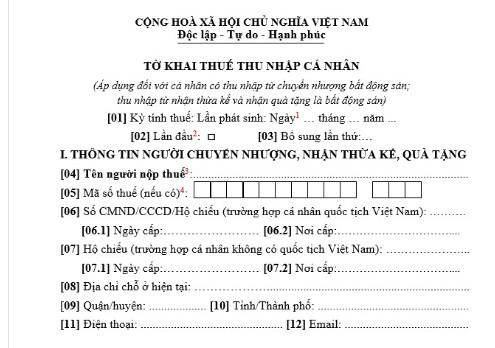

Tờ khai thuế TNCN mẫu số 03/BĐS-TNCN

Mẫu Tờ khai thuế mẫu 03/BĐS-TNCN:

mẫu khai thuế thu nhập cá nhân 03

Tải về Tờ khai thuế mẫu 03/BĐS-TNCN tại đây → Tờ khai 03/BĐS-TNCN

Cách điền một số chỉ tiêu trên tờ khai mẫu 03:

[1] Điền cụ thể ngày, tháng, năm phát sinh thu nhập từ chuyển nhượng bất động sản/thu nhập từ nhận thừa kế, nhận quà tặng là bất động sản.

[2] Đánh dấu X vào ô này nếu khai thuế thu nhập cá nhân lần đầu kể từ khi phát sinh thu nhập từ chuyển nhượng bất động sản/thu nhập từ nhận thừa kế, nhận quà tặng là bất động sản mà chưa khai bổ sung.

[3] Điền tên cá nhân lập tờ khai thuế thu nhập cá nhân này (là cá nhân có thu nhập từ chuyển nhượng bất động sản/thu nhập từ nhận thừa kế, nhận quà tặng là bất động sản), sau đây gọi tắt là người nộp thuế.

[4] Điền đầy đủ mã số thuế của người nộp thuế (nếu có).

[5] Trường hợp bên mua bất động sản mà trong hợp đồng chuyển nhượng bất động sản có thoả thuận bên mua là người nộp thuế thay cho bên bán (người nộp thuế) trừ trường hợp được miễn thuế, không phải nộp thuế hoặc tạm thời chưa phải nộp thuế; bên thứ ba có liên quan được phép bán tài sản của cá nhân theo quy định của pháp luật thì bên mua, bên thứ ba có trách nhiệm khai thuế thay, nộp thuế thay cho người nộp thuế hoặc trường hợp người nộp thuế có ủy quyền cho cá nhân khác theo quy định pháp luật.

[6] Điền đầy đủ mã số thuế của tổ chức, cá nhân khai thay (nếu có).

[7] Điền tên của đại lý thuế trong trường hợp người nộp thuế/ tổ chức, cá nhân khai thay (nếu có) có ký hợp đồng với đại lý thuế để thực hiện các thủ tục về thuế thay cho mình.

[8] Điền đầy đủ mã số thuế của đại lý thuế (nếu có).

[9] Đánh dấu X vào một trong các ô bên dưới tương ứng với loại bất động sản mà người nộp thuế chuyển nhượng.

[10] Điền thông tin về đất theo Giấy chứng nhận quyền sử dụng đất.

Trên đây là toàn bộ những nội dung Luật Đại Nam muốn cung cấp đến bạn đọc về Tờ khai thuế mẫu 03/BĐS-TNCN.

Dịch vụ tư vấn thuế thu nhập cá nhân của Luật Đại Nam

• Tư vấn cho khách hàng các quy định pháp luật thuế nói chung và pháp luật thuế thu nhập cá nhân nói riêng

• Tư vấn cho khách hàng các quy định và trình tự, thủ tục, hồ sơ về quyết toán thuế thu nhập cá nhân

• Thực hiện quyết toán thuế thu nhập cá nhân khi có sự ủy quyền của khách hàng, bao gồm: chuẩn bị, hoàn thiện và nộp hồ sơ quyết toán tới các cơ quan nhà nước có thẩm quyền

• Thay mặt khách hàng sửa đổi, bổ sung hồ sơ, trực tiếp làm việc với cơ quan có thẩm quyền khi có yêu cầu

• Thực hiện các dịch vụ liên quan đến quyết toán thuế khác khi khách hàng có nhu cầu

Liên hệ Hotline Luật Đại Nam để được tư vấn chuyên sâu nhất.

– Yêu cầu tư vấn: 0967370488 – 0975422489

– Yêu cầu dịch vụ: 02462.544.167

– Email: luatdainamls@gmail.com

Xem thêm

Thông tư 79/2022 về thuế thu nhập cá nhân