Lệ phí môn bài là một sắc thuế trực thu mà các tổ chức và cá nhân kinh doanh phải nộp hàng năm cho cơ quan quản lý thuế trực tiếp. Qua bài viết dưới đây, Luật Đại Nam sẽ cung cấp cho bạn đọc Mẫu tờ khai lệ phí môn bài năm 2023 cũng như cách điền tờ khai đúng quy định.

Căn cứ pháp lý:

- Nghị định số 126/2020/NĐ-CP

- Nghị định số 22/2020/NĐ-CP

- Thông tư số 80/2021/TT-BTC

Nội Dung Chính

1.Mẫu tờ khai lệ phí môn bài năm 2023

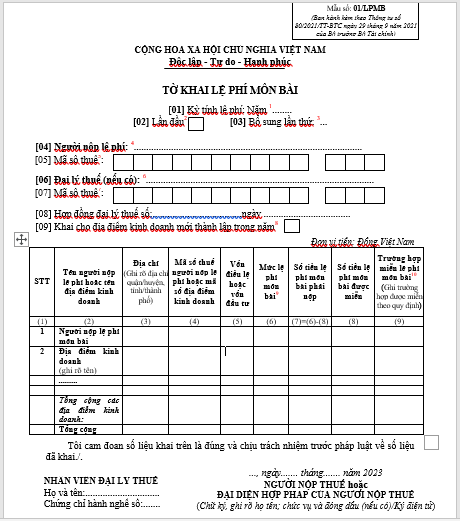

Mẫu tờ khai thuế môn bài mới nhất hiện nay là mẫu số 01/LPMB ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính

2.Cách điền mẫu tờ khai lệ phí môn bài

[1] Điền năm tính lệ phí môn bài.

[2] Đánh dấu X vào ô này nếu người nộp lệ phí môn bài (người nộp lệ phí) lần đầu nộp tờ khai này trong kỳ tính lệ phí môn bài.

[3] Điền số lần khai bổ sung nếu người nộp lệ phí khai bổ sung trong kỳ tính lệ phí môn bài

Lưu ý, người nộp lệ phí chỉ chọn một trong hai chỉ tiêu [02] hoặc chỉ tiêu [03]

[4] Điền họ và tên người nộp lệ phí.

[5] Điền đầy đủ mã số thuế của người nộp lệ phí.

[6] Điền tên của đại lý thuế trong trường hợp người nộp lệ phí có ký hợp đồng với đại lý thuế để thực hiện thủ tục khai thay lệ phí môn bài.

[7] Điền đầy đủ mã số thuế của đại lý thuế (nếu có).

[8] Đánh dấu X vào ô này trong trường hợp người nộp lệ phí đã kê khai lệ phí môn bài, sau đó mới thành lập địa điểm kinh doanh.

[9] Điền mức thu lệ phí môn bài phải nộp

[10] Ghi một trong các trường hợp được miễn lệ phí môn bài theo Điều 3 Nghị định 139/2016/NĐ-CP được sửa đổi, bổ sung bởi khoản 1 Điều 1 Nghị định 22/2020/NĐ-CP.

3.Thời hạn nộp tờ khai lệ phí môn bài

Doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh mới thành lập thực hiện nộp tờ khai lệ phí môn bài lần đầu tiên chậm nhất là ngày 30/01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

Trường hợp trong năm có thay đổi về vốn thì doanh nghiệp nộp lại tờ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi.

Ví dụ:

- Công ty A thành lập năm 2022, thì hạn nộp tờ khai thuế môn bài chậm nhất là ngày 30/01/2023.

- Công ty B thành lập năm 2023, thì hạn nộp tờ khai thuế môn bài chậm nhất là ngày 30/01/2024.

- Công ty C thành lập năm 2019, vốn điều lệ 5 tỷ. Năm 2023, công ty C tăng vốn lên 12 tỷ, hạn cuối nộp tờ khai là ngày 30/01/2024.

4.Mức phạt chậm nộp tờ khai Lệ phí môn bài:

Căn cứ theo Điều 9 Thông tư 166/2013/TT-BTC về việc Xử phạt đối với hành vi chậm nộp hồ sơ khai thuế so với thời hạn quy định, cụ thể như sau:

4.1.Phạt cảnh cáo:

Đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 01 ngày đến 05 ngày mà có tình tiết giảm nhẹ.

4.2.Phạt tiền 700.000 đồng:

Đối với hành vi nộp hồ sơ khai thuế cho cơ quan thuế quá thời hạn quy định từ 01 ngày đến 10 ngày (trừ trường hợp quy định tại Khoản 1 Điều này).

- Nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 400.000 đồng;

- Nếu có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 1.000.000 đồng.

4.3.Phạt tiền 1.400.000 đồng:

Đối với hành vi nộp hồ sơ khai thuế cho cơ quan thuế quá thời hạn quy định từ trên 10 ngày đến 20 ngày.

- Nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không dưới 800.000 đồng;

- Nếu có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 2.000.000 đồng.

4.4.Phạt tiền 2.100.000 đồng:

Đối với hành vi quá thời hạn quy định từ trên 20 ngày đến 30 ngày.

- Nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 1.200.000 đồng;

- Nếu có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 3.000.000 đồng.

4.5.Phạt tiền 2.800.000 đồng:

Đối với hành vi quá thời hạn quy định từ trên 30 ngày đến 40 ngày.

- Nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 1.600.000 đồng;

- Nếu có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 4.000.000 đồng.

4.6.Phạt tiền 3.500.000 đồng:

Đối với một trong các hành vi sau đây:

- Nộp hồ sơ khai thuế quá thời hạn quy định từ trên 40 ngày đến 90 ngày;

- Nộp hồ sơ khai thuế quá thời hạn quy định trên 90 ngày nhưng không phát sinh số thuế phải nộp;

- Nộp hồ sơ khai thuế sau 90 ngày, kể từ ngày hết thời hạn nộp hồ sơ khai thuế, đã tự giác nộp đầy đủ số tiền thuế phải nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế lập biên bản vi phạm hành chính về hành vi chậm nộp hồ sơ khai thuế;

- Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp (trừ trường hợp pháp luật có quy định không phải nộp hồ sơ khai thuế).

Nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 2.000.000 đồng;

Nếu có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 5.000.000 đồng.

4.7.Lưu ý:

- Thời hạn nộp tờ khai Lệ phí môn bài bao gồm cả thời gian được gia hạn nộp hồ sơ khai thuế theo quyết định của cơ quan có thẩm quyền.

- Không áp dụng các mức xử phạt quy định đối với trường hợp người nộp thuế trong thời gian được gia hạn thời hạn nộp tờ khai Lệ phí môn bài, gia hạn thời hạn nộp thuế.

- Người nộp thuế chậm nộp tờ khai Lệ phí môn bài bị xử phạt theo quy định, nếu dẫn đến chậm nộp tiền thuế thì phải nộp tiền chậm nộp tiền thuế theo quy định.

>>Xem thêm:

https://luatdainam.com/muc-le-phi-mon-bai-nam-2023

https://luatdainam.com/quy-dinh-le-phi-mon-bai-ca-nhan-cho-thue-nha

https://luatdainam.com/huong-dan-nop-le-phi-mon-bai-cho-chi-nhanh

Trên đây là toàn bộ nội dung tư vấn về vấn đề: Mẫu tờ khai lệ phí môn bài năm 2023. Mọi vấn đề còn vướng mắc hãy liên hệ với chúng tôi để được giải đáp cụ thể hơn.

Luật Đại Nam – Trao uy tín nhận niềm tin!

Liên hệ Hotline Luật Đại Nam để được tư vấn chuyên sâu nhất.

– Yêu cầu tư vấn: 0967370488/0975422489

– Yêu cầu dịch vụ: 0967370488/0975422489

– Email: luatdainamls@gmail.com