Thuế là nguồn thu quan trọng của ngân sách nhà nước, góp phần đảm bảo thực hiện các nhiệm vụ kinh tế – xã hội, quốc phòng – an ninh của đất nước. Để đảm bảo thu đúng, thu đủ và thu kịp thời các khoản thuế, nhà nước đã ban hành hệ thống pháp luật về thuế tương đối đầy đủ và đồng bộ. Trong đó, quy định về xử phạt vi phạm hành chính về thuế là một trong những quy định quan trọng nhằm đảm bảo việc xử lý vi phạm hành chính về thuế được thực hiện kịp thời, đúng quy định.

Mẫu biên bản vi phạm hành chính về thuế là văn bản do cơ quan có thẩm quyền lập ra để ghi nhận hành vi vi phạm hành chính về thuế của tổ chức, cá nhân. Mẫu biên bản vi phạm hành chính về thuế phải được lập theo đúng quy định của pháp luật.

Mẫu biên bản vi phạm hành chính về thuế

Nội Dung Chính

Đối tượng nào bị xử phạt vi phạm hành chính về thuế, hóa đơn?

Căn cứ tại Điều 3 Nghị định 125/2020/NĐ-CP quy định như sau:

– Đối tượng bị xử phạt vi phạm hành chính về thuế, hóa đơn bao gồm:

+ Người nộp thuế có hành vi vi phạm hành chính về thuế, hóa đơn.

++ Trường hợp người nộp thuế ủy quyền cho tổ chức, cá nhân khác thực hiện các nghĩa vụ về thuế mà pháp luật về thuế, quản lý thuế quy định nghĩa vụ, trách nhiệm của bên được ủy quyền phải thực hiện thay người nộp thuế thì nếu bên được ủy quyền có hành vi vi phạm hành chínhthì tổ chức, cá nhân được ủy quyền bị xử phạt theo Nghị định 125/2020/NĐ-CP.

++ Trường hợp theo quy định của pháp luật về thuế và quản lý thuế, tổ chức, cá nhân có nghĩa vụ đăng ký thuế, khai, nộp thuế thay người nộp thuế mà tổ chức, cá nhân khai, nộp thuế thay có hành vi vi phạm hành chính thì tổ chức, cá nhân khai, nộp thuế thay bị xử phạt vi phạm hành chính về thuế theo quy định tại Nghị định 125/2020/NĐ-CP.

+ Tổ chức, cá nhân liên quan vi phạm hành chính về thuế, hóa đơn.

– Người nộp thuế là tổ chức bị xử phạt vi phạm hành chính về thuế, hóa đơn bao gồm:

+ Doanh nghiệp được thành lập và hoạt động theo Luật Doanh nghiệp, Luật Đầu tư, Luật Các tổ chức tín dụng, Luật Kinh doanh bảo hiểm, Luật Chứng khoán, Luật Dầu khí, Luật Thương mại và các văn bản quy phạm pháp luật khác; đơn vị phụ thuộc của doanh nghiệp, địa điểm kinh doanh trực tiếp kê khai, nộp thuế, sử dụng hóa đơn.

+ Đơn vị sự nghiệp công lập, ngoài công lập.

+ Tổ chức được thành lập và hoạt động theo Luật Hợp tác xã.

+ Tổ chức, doanh nghiệp nước ngoài, chi nhánh, văn phòng đại diện của thương nhân nước ngoài, văn phòng điều hành của nhà thầu nước ngoài tại Việt Nam kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.

+ Cơ quan nhà nước có hành vi vi phạm hành chính về thuế, hóa đơn mà hành vi đó không thuộc nhiệm vụ quản lý nhà nước được giao.

+ Tổ hợp tác và các tổ chức khác được thành lập theo quy định của pháp luật.

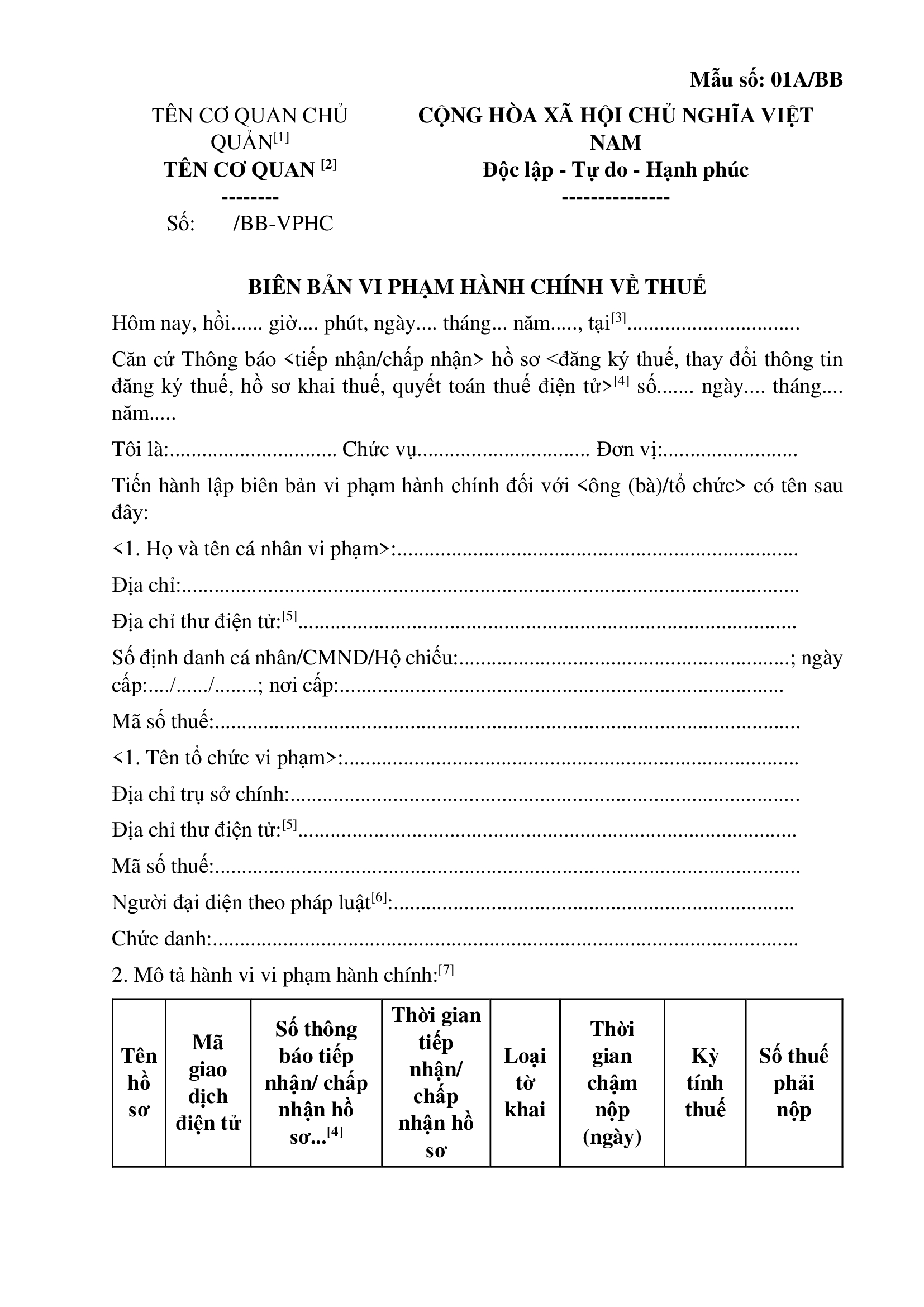

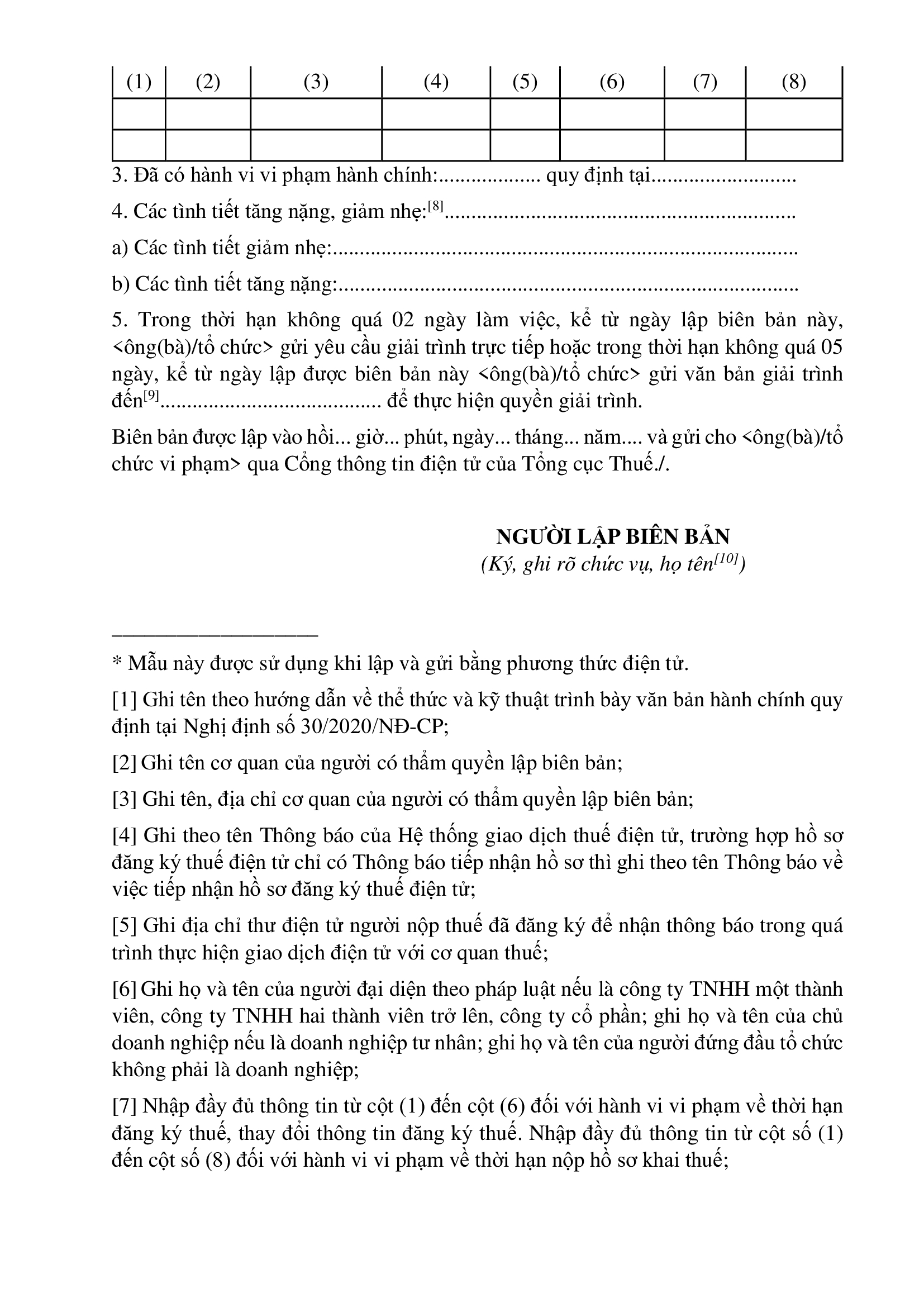

Mẫu biên bản vi phạm hành chính về thuế phải được lập theo đúng quy định của pháp luật, bao gồm các thông tin cơ bản sau:

- Thông tin về người lập biên bản: Họ tên, chức vụ, đơn vị công tác, ngày, tháng, năm lập biên bản.

- Thông tin về người bị xử phạt: Họ tên, địa chỉ, mã số thuế, ngày, tháng, năm sinh, nghề nghiệp, chức vụ,…

- Thông tin về hành vi vi phạm: Ngày, tháng, năm, địa điểm vi phạm, nội dung vi phạm, hậu quả vi phạm,…

- Mức xử phạt: Phạt tiền, tước quyền sử dụng giấy phép, chứng chỉ hành nghề, tịch thu tang vật, phương tiện vi phạm hành chính, buộc nộp lại số tiền đã thu trái phép,…

- Các biện pháp khắc phục hậu quả: Buộc đăng ký thuế, khai thuế, nộp thuế, khấu trừ thuế, hoàn thuế, giảm thuế, miễn thuế, xử lý số tiền thuế nộp thừa, tiền thuế nộp sai, tiền thuế chậm nộp, tiền thuế truy thu, tiền chậm nộp tiền thuế, tiền phạt vi phạm hành chính về thuế,…

- Hình thức xử phạt: Xử phạt cảnh cáo, xử phạt hành chính không lập biên bản, xử phạt hành chính lập biên bản,…

Dưới đây là mẫu biên bản vi phạm hành chính về thuế mới nhất

theo quy định của Nghị định số 125/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn:

Mẫu biên bản vi phạm hành chính về thuế là công cụ quan trọng trong việc xử lý vi phạm hành chính về thuế. Người lập biên bản cần nắm rõ các quy định của pháp luật để lập biên bản đúng quy định, đảm bảo tính chính xác và tính pháp lý của biên bản.

Dịch vụ tư vấn thuế thu nhập cá nhân của Luật Đại Nam

- Tư vấn cho khách hàng các quy định pháp luật thuế nói chung và pháp luật thuế thu nhập cá nhân nói riêng;

- Tư vấn cho khách hàng các quy định và trình tự, thủ tục, hồ sơ về quyết toán thuế thu nhập cá nhân;

- Thực hiện quyết toán thuế thu nhập cá nhân khi có sự ủy quyền của khách hàng, bao gồm: chuẩn bị, hoàn thiện và nộp hồ sơ quyết toán tới các cơ quan nhà nước có thẩm quyền;

- Thay mặt khách hàng sửa đổi, bổ sung hồ sơ, trực tiếp làm việc với cơ quan có thẩm quyền khi có yêu cầu;

- Thực hiện các dịch vụ liên quan đến quyết toán thuế khác khi khách hàng có nhu cầu.

Liên hệ Hotline Luật Đại Nam để được tư vấn chuyên sâu nhất.

– Yêu cầu tư vấn: 0967370488- 0975422489

– Yêu cầu dịch vụ: 02462.544.167

– Email: luatdainamls@gmail.com

XEM THÊM:

Hướng dẫn quyết toán thuế thu nhập cá nhân online

Hướng dẫn cách tính thuế thu nhập cá nhân từ youtube

Mức đóng thuế thu nhập cá nhân – Luật Đại Nam

Quyết toán thuế TNCN cho nhân viên đã nghỉ việc? – Luật Đại Nam