Mẫu quyết định xử phạt vi phạm hành chính thuế là văn bản pháp lý được sử dụng để xác định hành vi vi phạm hành chính về thuế, mức xử phạt và biện pháp khắc phục hậu quả đối với cá nhân, tổ chức vi phạm. Mẫu quyết định này được ban hành kèm theo Nghị định số 125/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn.

Mẫu quyết định xử phạt vi phạm hành chính thuế

Nội Dung Chính

Quyết định về việc xử phạt vi phạm hành chính về thuế là gì?

Khi phát hiện các hành vi vi phạm về thuế của các cá nhân, tổ chức thì cơ quan Nhà nước có thẩm quyền giải quyết vụ việc sẽ căn cứ vào tính chất và mức độ của hành vi để thực hiện các biện pháp xử phạt theo quy định của pháp luật Việt Nam. Trong quá trình xử phạt cần có quyết định về việc xử phạt vi phạm hành chính về thuế để làm căn cứ xử phạt đối với các cá nhân, tổ chức có hành vi vi phạm. Quyết định về việc xử phạt vi phạm hành chính về thuế được sử dụng phổ biến và có những vai trò quan trọng trong thực tế.

Quyết định về việc xử phạt vi phạm hành chính về thuế là mẫu bản quyết định được cơ quan có thẩm quyền lập ra để quyết định về việc xử phạt vi phạm hành chính về thuế. Mẫu quyết định nêu rõ cá nhân tổ chức bị xử phạt, hình thức xử phạt. Mẫu quyết xử phạt vi phạm hành chính về thuế, hóa đơn được ban hành kèm theo Nghị định 125/2020/NĐ-CP của Chính phủ về xử phạt hành chính về Thuế, Hóa đơn. Sau khi hoàn thành việc lập mẫu biên bản thì người ra quyết định cần ký, ghi rõ họ tên và đóng dấu để biên bản có giá trị.

Ra quyết định xử phạt vi phạm hành chính phải dựa trên nguyên tắc nào?

Căn cứ tại Điều 67 Luật Xử lý vi phạm hành chính 2012 quy định việc ra quyết định xử phạt vi phạm hành chính phải dựa trên nguyên tắc sau:

– Trường hợp một cá nhân, tổ chức thực hiện nhiều hành vi vi phạm hành chính mà bị xử phạt trong cùng một lần thì chỉ ra 01 quyết định xử phạt, trong đó quyết định hình thức, mức xử phạt đối với từng hành vi vi phạm hành chính.

– Trường hợp nhiều cá nhân, tổ chức cùng thực hiện một hành vi vi phạm hành chính thì có thể ra 01 hoặc nhiều quyết định xử phạt để quyết định hình thức, mức xử phạt đối với từng cá nhân, tổ chức.

– Trường hợp nhiều cá nhân, tổ chức thực hiện nhiều hành vi vi phạm hành chính khác nhau trong cùng một vụ vi phạm thì có thể ra 01 hoặc nhiều quyết định xử phạt để quyết định hình thức, mức xử phạt đối với từng hành vi vi phạm của từng cá nhân, tổ chức.

– Quyết định xử phạt có hiệu lực kể từ ngày ký, trừ trường hợp trong quyết định quy định ngày có hiệu lực khác.

Mẫu Quyết định xử phạt vi phạm hành chính mới nhất như thế nào?

Mẫu Quyết định xử phạt vi phạm hành chính mới nhất ban hành theo Nghị định 125/2020/NĐ-CP bao gồm:

|

01/QĐ |

Quyết định về việc xử phạt vi phạm hành chính về <thuế/hóa đơn> |

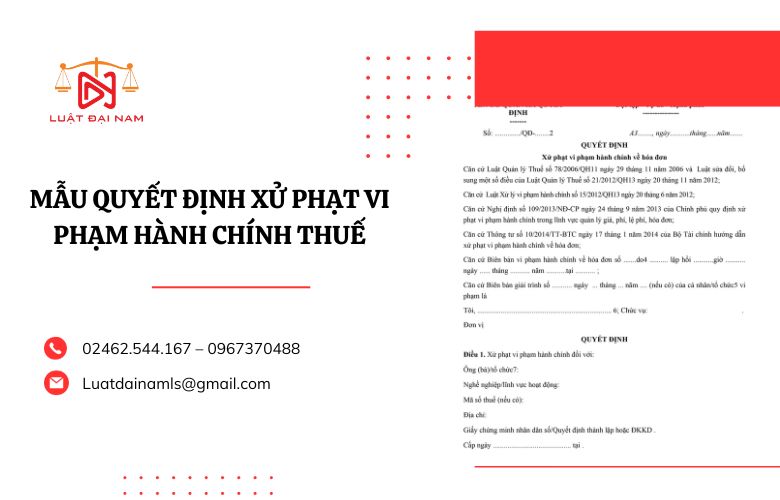

Dưới đây là hình ảnh mẫu Quyết định xử phạt vi phạm hành chính về hóa đơn/thuế

Mẫu số: 01/QĐ

|

TÊN CƠ QUAN CHỦ QUẢN[1] |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: /QĐ-[2] |

|

QUYẾT ĐỊNH

Về việc xử phạt vi phạm hành chính về[4]…..

………………[5]……………..

Căn cứ Luật Xử lý vi phạm hành chính ngày 20 tháng 6 năm 2012;

Căn cứ Luật Quản lý thuế ngày 13 tháng 6 năm 2019;

Căn cứ Nghị định số…/2020/NĐ-CP ngày… tháng… năm 2020 của Chính phủ quy định về xử phạt vi phạm hành chính về thuế, hóa đơn;

Căn cứ Quyết định số…/QĐ-… ngày… tháng… năm…. của….. quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Tổng cục Thuế/Cục Thuế/Chi cục Thuế;

Căn cứ Biên bản vi phạm hành chính về thuế số………………………../BB-VPHC lập ngày…… tháng….. năm…..;

Căn cứ Biên bản Phiên giải trình trực tiếp số…/BB-GTTT lập ngày… tháng… năm………… (nếu có) hoặc văn bản giải trình của cá nhân, tổ chức vi phạm;

Căn cứ Quyết định về việc giao quyền xử phạt vi phạm hành chính số…/QĐ-GQXP ngày….. tháng….. năm….. (nếu có);

Theo đề nghị của[6]……………………………………………………………………………………

QUYẾT ĐỊNH:

Điều 1. Xử phạt vi phạm hành chính đối với<ông (bà)/tổ chức> có tên sau đây:

<1. Họ và tên cá nhân vi phạm>:……………………………… Giới tính:…………………

Ngày, tháng, năm sinh:…../…………../…………… Quốc tịch:………………………………

Nghề nghiệp:………………………………….….…………………………………………………….

Nơi ở hiện tại:………………………………………………………………………………………….

Số định danh cá nhân/CMND/Hộ chiếu:………………..; ngày cấp:……/……./……..;

nơi cấp:………………………………………….….………………………………………………………….

Mã số thuế (nếu có):……………………….….…………………………………………………….

<1. Tên tổ chức vi phạm>:………………..…..…………………………………………………..

Địa chỉ trụ sở chính:………………………….…..………………………………………………….

Số GCN đăng ký đầu tư/doanh nghiệp hoặc GP thành lập/đăng ký hoạt động:…………………………………………………………………………………………………………….

Ngày cấp:…./…./………………….. ; nơi cấp:……….……………………..…………………….

Mã số thuế:………………………………………………………………………………………………

Người đại diện theo pháp luật:[7]………………………………… Giới tính:…...………….

Chức danh:………………………………………………………………………………………………

2. Đã có các hành vi vi phạm hành chính:[8]………………………..……………………….

3. Hành vi vi phạm hành chính quy định tại:[9]……………………………………………..

4. Các tình tiết tăng nặng, giảm nhẹ:[10]……………………………………………………….

a) Các tình tiết giảm nhẹ:…………………………………………………………………………..

b) Các tình tiết tăng nặng:………………………………………………………………………….

5. Các tình tiết liên quan đến việc giải quyết vi phạm (nếu có):………………………

6. Bị áp dụng hình thức xử phạt và biện pháp khắc phục hậu quả như sau:

a) Hình thức xử phạt chính:……………………………………………………………………….

Mức phạt:[11]…………………………………………………………………………………………….

(Bằng chữ)………………………………………………………………………………………………

b) Hình thức xử phạt bổ sung (nếu có):……………………………………………………….

c) Biện pháp khắc phục hậu quả (nếu có):……………………………………………………

– Buộc nộp đủ số tiền thuế thiếu, số tiền thuế được hoàn cao hơn quy định, số tiền thuế trốn vào ngân sách nhà nước:[12]………………………………………………………….

(Bằng chữ)………………………………………………………………………………………………

– Tiền chậm nộp tiền thuế (nếu có):…………………………………………………………….

(Bằng chữ)………………………………………………………………………………………………

Số tiền chậm nộp tiền thuế nêu trên được tính đến hết ngày….. Ông(bà)/Tổ chức[13]………………. có trách nhiệm tự tính và nộp số tiền chậm nộp tiền thuế kể từ sau ngày…….. đến thời điểm thực nộp số tiền thuế truy thu và tiền phạt vào ngân sách nhà nước theo quy định.

– Giảm lỗ số tiền (nếu có):…………………………………………………………………………

– Giảm khấu trừ (nếu có)……………………………………………………………………………

– Biện pháp khắc phục hậu quả khác (nếu có):……………………………………………..

Điều 2. Quyết định này có hiệu lực kể từ ngày..…. tháng...… năm..……..

Điều 3. Quyết định này được:

1. Giao cho ông (bà)[14]……………………………….. là cá nhân vi phạm/đại diện cho tổ chức vi phạm có tên tại Điều 1 Quyết định này để chấp hành.

Trong thời hạn… ngày, kể từ ngày nhận được quyết định này, ông (bà)/tổ chức có tên tại Điều 1 phải nghiêm chỉnh chấp hành quyết định xử phạt này. Số tiền phạt quy định tại Điều 1 phải nộp vào tài khoản số:[15]………………………………………….…. tại[16] ……………………………………………………………………………………………………………..

Nếu quá thời hạn nêu trên mà ông (bà)/tổ chức vi phạm không chấp hành quyết định xử phạt thì sẽ bị cưỡng chế thi hành quyết định hành chính theo quy định của pháp luật.

Ông (bà)/tổ chức có tên tại Điều 1 có quyền khiếu nại hoặc khởi kiện đối với Quyết định này theo quy định của pháp luật.

2. Gửi cho……………………………………………………………………[16] để thu tiền phạt.

3. Gửi cho…………………………………….[17] để tổ chức thực hiện Quyết định này./.

| Nơi nhận: – Như Điều 3; -………………. – Lưu:………. |

NGƯỜI RA QUYẾT ĐỊNH[18] |

___________________

Dưới đây là một số lưu ý khi lập quyết định xử phạt vi phạm hành chính về thuế:

- Mẫu quyết định xử phạt vi phạm hành chính về thuế được ban hành kèm theo Nghị định số 125/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn.

- Người có thẩm quyền xử phạt vi phạm hành chính về thuế phải ra quyết định xử phạt vi phạm hành chính trong thời hạn 07 ngày làm việc, kể từ ngày lập biên bản vi phạm hành chính.

- Quyết định xử phạt vi phạm hành chính về thuế phải được lập thành 02 bản, trong đó:

- 01 bản giao cho cá nhân, tổ chức bị xử phạt;

- 01 bản lưu tại cơ quan có thẩm quyền xử phạt.

- Cá nhân, tổ chức bị xử phạt có quyền khiếu nại hoặc khởi kiện quyết định xử phạt vi phạm hành chính về thuế theo quy định của pháp luật.

Dịch vụ quyết toán thuế thu nhập cá nhân của Luật Đại Nam

- Tư vấn cho khách hàng các quy định pháp luật thuế nói chung và pháp luật thuế thu nhập cá nhân nói riêng;

- Tư vấn cho khách hàng các quy định và trình tự, thủ tục, hồ sơ về quyết toán thuế thu nhập cá nhân;

- Thực hiện quyết toán thuế thu nhập cá nhân khi có sự ủy quyền của khách hàng, bao gồm: chuẩn bị, hoàn thiện và nộp hồ sơ quyết toán tới các cơ quan nhà nước có thẩm quyền;

- Thay mặt khách hàng sửa đổi, bổ sung hồ sơ, trực tiếp làm việc với cơ quan có thẩm quyền khi có yêu cầu;

- Thực hiện các dịch vụ liên quan đến quyết toán thuế khác khi khách hàng có nhu cầu.

Thông tin yêu cầu dịch vụ của Luật Đại Nam

Quý khách hàng có nhu cầu tư vấn cung cấp dịch vụ hãy liên hệ cho chúng tôi theo các thông tin sau:

– Yêu cầu tư vấn: 0975422489/0961417488

– Yêu cầu dịch vụ: 02462.544.167

– Email: luatdainamls@gmail.com

Xem thêm