Thuế TNCN là một loại thuế trực thu khi mà người có thu nhập cao hơn mức thu nhập không tính thuế. Thông thường những người lao động có mức lương cao hơn mức nhất định mới bắt đầu tính thuế. Vậy thuế TNCN của cá nhân thu nhập 30 triệu là bao nhiêu? Hãy cùng Luật Đại Nam tìm hiểu trong bài viết sau.

Thuế thu nhập cá nhân 30 triệu

Nội Dung Chính

Đối tượng nộp thuế TNCN

Theo quy định của Điều 2 trong Luật Thuế TNCN 2007 (sửa đổi, bổ sung 2012), đối tượng phải nộp thuế TNCN được xác định như sau:

Cá nhân cư trú. Cá nhân được coi là cư trú khi họ đáp ứng một trong các điều kiện sau đây:

- Có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

- Có nơi ở thường xuyên tại Việt Nam, bao gồm việc đăng ký thường trú hoặc có hợp đồng thuê nhà để ở tại Việt Nam theo thời hạn đã được thỏa thuận.

Cá nhân không cư trú. Cá nhân không đáp ứng bất kỳ điều kiện cư trú nào quy định trên.

Như vậy, mỗi cá nhân có quyền và nghĩa vụ khác nhau đối với việc nộp thuế TNCN.

Mức lương bao nhiêu thì phải đóng thuế TNCN?

Thuế TNCN là số tiền phải trích nộp từ một phần thu nhập sau khi đã được giảm trừ, đóng góp vào ngân sách quốc gia thông qua cơ quan thuế. Hiện tại, thuế TNCN không áp dụng đối với các cá nhân có thu nhập thấp dưới mức quy định.

Nếu cá nhân có người phụ thuộc thì sẽ được hưởng chính sách giảm trừ mức thuế theo quy định.

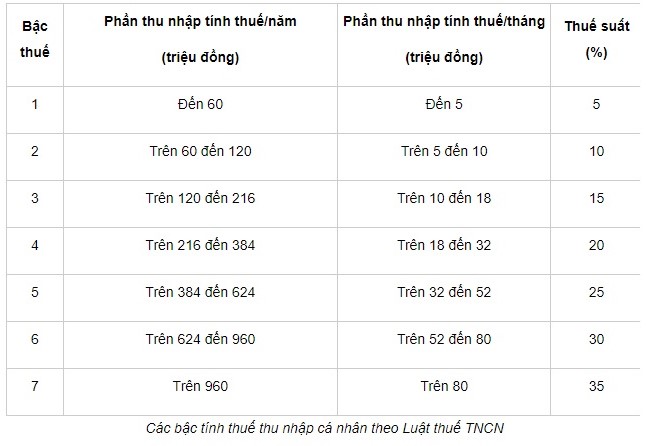

Căn cứ theo Luật Thuế TNCN số 04/2007/QH12 về Biểu thuế lũy tiến từng phần. Theo đó, mức lương đóng thuế TNCN sẽ áp dụng theo biểu thuế dưới đây:

Nghị quyết 954/2020 quy định về mức giảm trừ gia cảnh là 11 triệu đồng và mức giảm trừ người phụ thuộc là 4,4 triệu đồng. Vì thế đối với một người lao động thu nhập dưới 11 triệu đồng thì chắc chắn không phải đóng thuế TNCN. Còn trong trường hợp có người phụ thuộc cần chăm sóc thì với mức lương dưới 15,4 triệu sẽ không phải đóng thuế TNCN.

Phương pháp tính thuế TNCN

Theo Luật Thuế thu nhập cá nhân 2014, Thuế TNCN được tính theo công thức sau:

Thuế TNCN phải nộp = Thu nhập tính thuế X Thuế suất

Trong đó: Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Các khoản giảm trừ bao gồm: Giảm trừ gia cảnh, giảm trừ người phụ thuộc và các khoản miễn thuế

- Thu nhập chịu thuế: Đây là tổng thu nhập của cá nhân trong một kỳ tính thuế, bao gồm tiền lương, tiền công, thu nhập từ kinh doanh, đầu tư, chuyển nhượng bất động sản, bản quyền, thưởng, trúng thưởng, và các nguồn thu khác.

- Giảm trừ gia cảnh: Đây là mức giảm trừ cố định được quy định bởi pháp luật và thường thay đổi theo thời gian. Hiện nay, theo Nghị quyết 954/2020/UBTVQH14, mức giảm trừ gia cảnh là 11 triệu đồng/tháng.

- Giảm trừ người phụ thuộc: Nếu cá nhân có người phụ thuộc (vợ/chồng, con cái), mỗi người phụ thuộc được giảm trừ cố định theo quy định. Hiện nay, mức giảm trừ người phụ thuộc là 4,4 triệu đồng/người/tháng.

- Các khoản miễn thuế: Một số khoản thu nhập có thể được miễn thuế theo quy định của pháp luật, chẳng hạn như khoản thuế miễn thuế cho người có công với cách mạng, miễn thuế cho thu nhập từ tiền lãi tiết kiệm.

- Mức thuế suất: Mức thuế suất TNCN được quy định theo bảng thuế suất do chính phủ công bố và có thể thay đổi theo thời gian. Các mức thuế suất thường áp dụng lũy tiến, có nghĩa là thuế TNCN càng cao khi thu nhập càng lớn. Mức thuế suất tùy thuộc vào thuế thu nhập cá nhân hàng tháng hoặc hàng năm.

Thuế TNCN của cá nhân thu nhập 30 triệu

Để làm rõ điều này, hãy giả sử anh A là người có thu nhập 30 triệu đồng. Thuế TNCN anh A phải nộp sẽ có 02 trường hợp:

Trường hợp không có người phụ thuộc:

-

- Thu nhập chịu thuế của anh A là 30 triệu đồng.

- Khoản đóng bảo hiểm bắt buộc hàng tháng là 3.150.000 đồng (bao gồm BHXH, BHYT, BHTN).

- Thu nhập tính thuế TNCN của anh A: 30.000.000 – (11.000.000 + 3.150.000) = 15.850.000 đồng.

- Mức thuế suất áp dụng là 15%.

- Số tiền thuế TNCN phải đóng: 15% x 15.850.000 – 750.000 = 1.627.500 đồng.

Trường hợp có một người phụ thuộc:

-

- Thu nhập tính thuế của anh A sau khi trừ giảm trừ gia cảnh và giảm trừ người phụ thuộc: 30.000.000 – (11.000.000 + 3.150.000 + 4.400.000) = 11.450.000 đồng.

- Mức thuế suất áp dụng là 15%.

- Số tiền thuế TNCN phải đóng: 15% x 11.450.000 – 750.000 = 967.500 đồng.

Lưu ý: Nếu anh A có 4 người phụ thuộc, anh ta sẽ không phải đóng thuế TNCN.

Trên đây là toàn bộ những nội dung về Thuế TNCN trên 30 triệu.

Dịch vụ tư vấn thuế thu nhập cá nhân của Luật Đại Nam

• Tư vấn cho khách hàng các quy định pháp luật thuế nói chung và pháp luật thuế thu nhập cá nhân nói riêng

• Tư vấn cho khách hàng các quy định và trình tự, thủ tục, hồ sơ về quyết toán thuế thu nhập cá nhân

• Thực hiện quyết toán thuế thu nhập cá nhân khi có sự ủy quyền của khách hàng, bao gồm: chuẩn bị, hoàn thiện và nộp hồ sơ quyết toán tới các cơ quan nhà nước có thẩm quyền

• Thay mặt khách hàng sửa đổi, bổ sung hồ sơ, trực tiếp làm việc với cơ quan có thẩm quyền khi có yêu cầu

• Thực hiện các dịch vụ liên quan đến quyết toán thuế khác khi khách hàng có nhu cầu

Liên hệ Hotline Luật Đại Nam để được tư vấn chuyên sâu nhất.

– Yêu cầu tư vấn: 0967370488 – 0975422489

– Yêu cầu dịch vụ: 02462.544.167

– Email: luatdainamls@gmail.com

Xem thêm

Thông tư 79/2022 về thuế thu nhập cá nhân

Khoản 2 Điều 8 luật thuế thu nhập cá nhân

Thuế TNCN của cá nhân thu nhập trên 80 triệu