Việc khai thuế TNDN là một quá trình quan trọng mà các doanh nghiệp cần thực hiện để tuân thủ luật pháp và nộp thuế đúng hạn. Trong bài viết này, Luật Đại Nam sẽ cung cấp đến bạn đọc Tờ khai thuế thu nhập doanh nghiệp mẫu 06/TNDN và các thông tin liên quan đến tờ khai này.

Tờ khai thuế TNDN mẫu 06/TNDN

Nội Dung Chính

Thuế Thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp (TNDN) là một khoản thuế bắt buộc phải nộp vào ngân sách nhà nước. Do đó, các doanh nghiệp và các đối tượng khác phải tuân thủ nghĩa vụ lập tờ khai thuế TNDN theo quy định. Thời hạn cuối cùng cho việc nộp tờ khai thuế TNDN phụ thuộc vào phương thức quyết toán thuế:

- Đối với quyết toán theo quý, tờ khai thuế cần được nộp chậm nhất vào ngày thứ 30 của quý sau.

- Đối với quyết toán theo năm dương lịch hoặc năm tài chính, thời hạn cuối cùng là ngày thứ 90 kể từ ngày kết thúc năm tương ứng.

Để đảm bảo tuân thủ đúng thời hạn và quy định về thuế TNDN, các doanh nghiệp cần thường xuyên cập nhật thông tin về thuế TNDN và nắm vững các quy định liên quan. Điều này sẽ giúp tránh được các sai sót không cần thiết và tránh bị khiển trách từ cơ quan thuế.

Thời gian kê khai thuế TNDN

Thời gian kê khai thuế TNDN phụ thuộc vào loại thuế và cách tính thuế áp dụng cho từng trường hợp cụ thể:

- Thuế TNDN từ chuyển nhượng vốn của nhà thầu nước ngoài: Thuế TNDN từ chuyển nhượng vốn của nhà thầu nước ngoài phải được khai quyết toán theo tháng. Điều này có nghĩa là doanh nghiệp cần phải nộp báo cáo và thanh toán thuế TNDN từ chuyển nhượng vốn của nhà thầu nước ngoài hàng tháng.

- Thuế TNDN không phát sinh thường xuyên và doanh nghiệp sử dụng cách tính thuế thu nhập doanh nghiệp theo tỷ lệ doanh thu: Trong trường hợp này, doanh nghiệp cần kê khai thuế theo từng lần phát sinh hoặc theo tháng, tùy theo quy định cụ thể của pháp luật. Điều này có nghĩa là khi có sự phát sinh thuế TNDN không phát sinh thường xuyên, doanh nghiệp cần phải kê khai và nộp thuế ngay sau khi có sự kiện tạo ra thuế TNDN này, hoặc nếu có quy định, thì doanh nghiệp có thể kê khai và nộp thuế theo tháng.

Lưu ý rằng thời gian cụ thể và quy định chi tiết có thể thay đổi theo từng năm và theo quy định của cơ quan thuế. Do đó, để tuân thủ đúng thời hạn và quy định, doanh nghiệp cần thường xuyên theo dõi thông tin và hướng dẫn từ cơ quan thuế hoặc tổ chức chính phủ liên quan.

Thời hạn phải nộp tờ khai thuế TNDN

Doanh nghiệp khai thuế quyết toán năm: Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Phát sinh thuế TNDN không thường xuyên và doanh nghiệp hiện đang áp dụng phương pháp theo tỷ lệ doanh thu thì thời hạn nộp tờ khai thuế thu nhập doanh nghiệp như sau:

- Kê khai theo từng lần phát sinh: Muộn nhất vào ngày thứ 10 kể từ khi phát sinh nghĩa vụ thuế.

- Kê khai theo tháng: Muộn nhất là ngày thứ 20 của tháng tiếp theo của tháng phát sinh nghĩa vụ thuế.

Sau khi hoàn thành các công đoạn khai thuế thu nhập Doanh nghiệp, thời hạn nộp thuế TNDN chậm nhất là ngày cuối cùng của thời gian nộp hồ sơ khai thuế. Ngoài ra, doanh nghiệp cần tự tính thuế TNDN và tạm nộp theo quý, số thuế tạm nộp này sẽ được khấu trừ với số thuế nộp theo quyết toán năm.

Tờ khai thuế thu nhập doanh nghiệp mẫu 06/TNDN

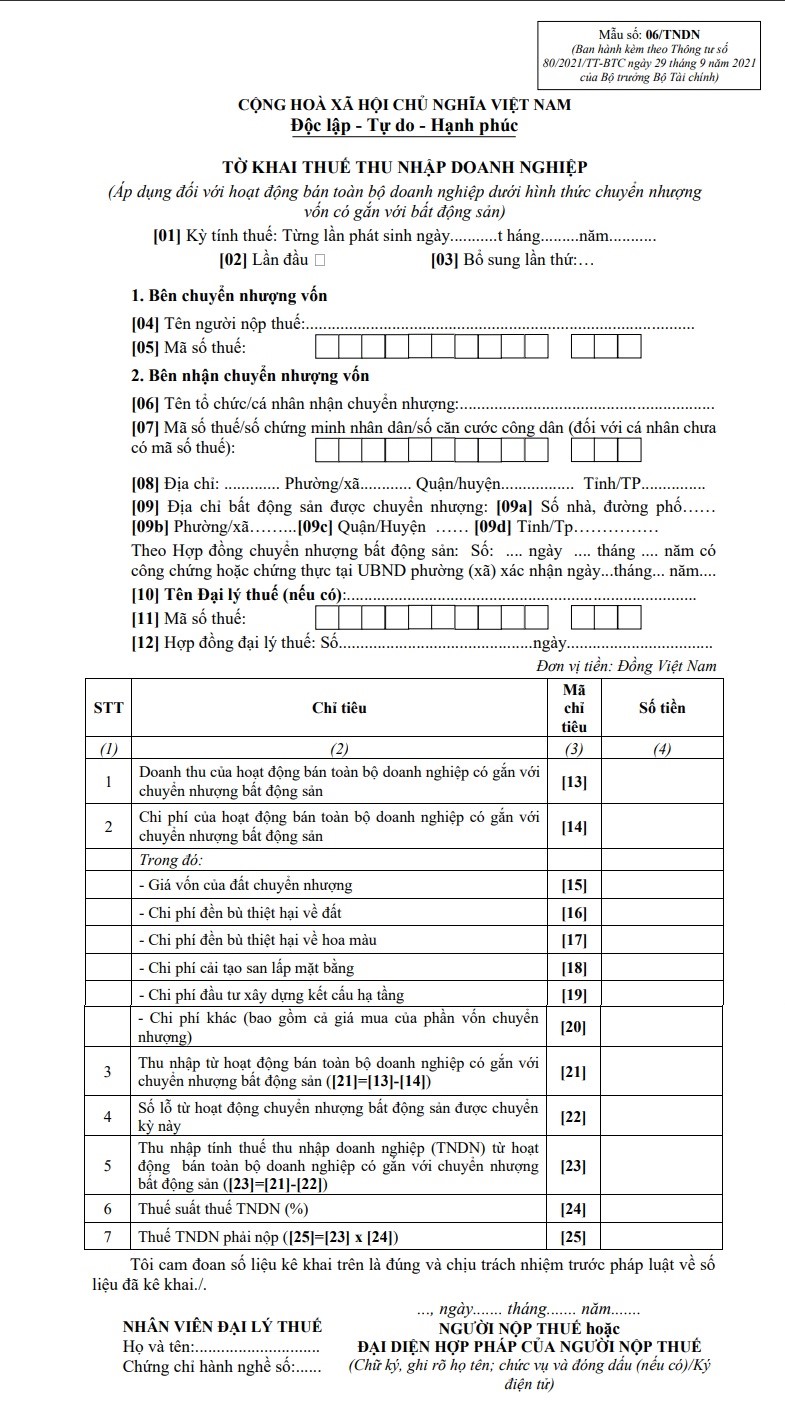

Căn cứ Mục VI Phục lục II ban hành kèm theo Thông tư 80/2021/TT-BTC, văn bản khai thuế thu nhập Doanh nghiệp 06/TNDN sẽ được dùng cho các hình thức chuyển nhượng vốn có gắn với bất động sản. Ví dụ như doanh nghiệp tài trợ xây dựng nhà tình thương, nhà đại đoàn kết cho người khó khăn, …

Tờ khai thuế TNDN mẫu 06/TNDN

Cách điền tờ khai thuế thu nhập doanh nghiêo mẫu 06/TNDN

[1] Ngày, tháng, năm phát sinh việc bán toàn bộ doanh nghiệp dưới hình thức chuyển nhượng vốn có gắn với bất động sản: Điền thông tin về ngày, tháng, và năm khi việc bán toàn bộ doanh nghiệp dưới hình thức chuyển nhượng vốn có gắn với bất động sản đã phát sinh.

[2] Đánh dấu X vào ô trống nếu nộp tờ khai thuế TNDN này lần đầu kể từ khi bán toàn bộ doanh nghiệp dưới hình thức chuyển nhượng vốn có gắn với bất động sản: Đánh dấu X vào ô trống nếu đây là lần đầu bạn nộp tờ khai thuế TNDN sau khi bán toàn bộ doanh nghiệp dưới hình thức chuyển nhượng vốn có gắn với bất động sản.

[3] Tên doanh nghiệp chuyển nhượng vốn: Điền đầy đủ tên của doanh nghiệp chuyển nhượng vốn.

[4] Mã số thuế của doanh nghiệp chuyển nhượng vốn: Điền mã số thuế của doanh nghiệp chuyển nhượng vốn.

[5] Tên của tổ chức hoặc cá nhân nhận chuyển nhượng vốn: Điền đầy đủ tên của tổ chức hoặc cá nhân nhận chuyển nhượng vốn.

[6] Mã số thuế của tổ chức hoặc cá nhân nhận chuyển nhượng vốn: Điền mã số thuế của tổ chức hoặc cá nhân nhận chuyển nhượng vốn. Nếu cá nhân chưa có mã số thuế, điền đầy đủ số Chứng minh nhân dân hoặc Căn cước công dân của họ.

[7] Ngày, tháng, năm công chứng hoặc chứng thực theo hợp đồng chuyển nhượng bất động sản đã được công chứng hoặc chứng thực: Điền thông tin về ngày, tháng, và năm công chứng hoặc chứng thực theo hợp đồng chuyển nhượng bất động sản đã được công chứng hoặc chứng thực.

Lưu ý rằng việc điền đầy đủ và chính xác thông tin vào tờ khai thuế rất quan trọng để tuân thủ quy định thuế và tránh sai sót trong quyết toán thuế của doanh nghiệp.

Trên đây là toàn bộ những nội dung Luật Đại Nam muốn cung cấp đến bạn đọc về Tờ toán thuế thu nhập doanh nghiệp mẫu 06/TNDN và cách điền tờ khai hợp lý theo quy định.

Liên hệ Hotline Luật Đại Nam để được tư vấn chuyên sâu nhất.

– Yêu cầu tư vấn: 0967370488 – 0975422489

– Yêu cầu dịch vụ: 02462.544.167

– Email: luatdainamls@gmail.com

Xem thêm

Mẫu số 02/TNDN: Tờ khai thuế TNDN

Tờ khai quyết toán thuế thu nhập doanh nghiệp 03