Bảng xác định giá trị khối lượng công việc hoàn thành theo hợp đồng đề nghị thanh toán được ban hành cùng với Thông tư số 08/2016/TT-BTC ngày 18/01/2016 của Bộ tài chính quy định về quản lý, thanh toán vốn đầu tư sử dụng nguồn vốn ngân sách nhà nước. Hãy cùng Luật Đại Nam tìm hiểu bài viết dưới đây.

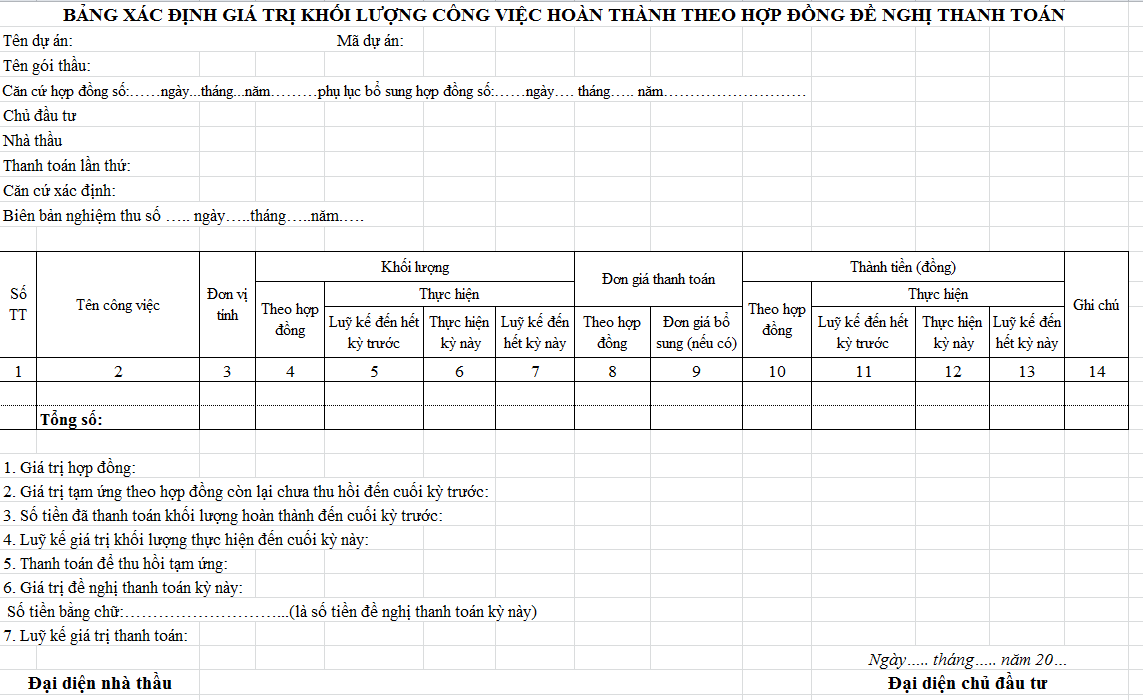

Bảng xác định giá trị khối lượng công việc hoàn thành theo hợp đồng đề nghị thanh toán

Nội Dung Chính

Bảng xác định giá trị khối lượng công việc hoàn thành là gì?

Bảng xác định giá trị khối lượng công việc hoàn thành tại Kho bạc là biểu mẫu theo dõi chung cả giá trị khối lượng công việc hoàn thành theo hợp đồng ban đầu và ngoài hợp đồng ban đầu, tổng số khối lượng phát sinh so với hợp đồng ban đầu và tổng số (giá trị thành tiền) phát sinh so với hợp đồng ban đầu của các đơn vị sử dụng ngân sách nhà nước.

Bảng xác định giá trị khối lượng công việc hoàn thành tại Kho bạc được sử dụng để thống kê giá trị khối lượng công việc hoàn thành theo hợp đồng ban đầu và ngoài hợp đồng ban đầu, tổng số khối lượng phát sinh so với hợp đồng ban đầu và tổng số (giá trị thành tiền) phát sinh so với hợp đồng ban đầu của đơn vị sử dụng ngân sách để thực hiện việc thanh toán với Kho bạc Nhà nước đối với các hợp đồng trên 50 triệu đồng.

Bảng xác định giá trị khối lượng công việc hoàn thành theo hợp đồng đề nghị thanh toán

Bảng xác định giá trị khối lượng công việc hoàn thành theo hợp đồng đề nghị thanh toán

Trong đó :

- Giá trị hợp đồng là tổng số tiền mà chủ đầu tư và đơn vị xây dựng ký kết trong hợp đồng theo quy định của pháp luật.

- Giá trị tạm ứng theo hợp đồng còn lại chưa thu hồi đến cuối kỳ trước là số tiền đơn vị xây dựng đã tạm ứng từ chủ đầu tư theo điều khoản của hợp đồng chưa được thu hồi đến cuối kỳ trước.

- Số tiền đã thanh toán khối lượng hoàn thành đến cuối kỳ trước là số tiền đơn vị xây dựng đã nhận từ chủ đầu tư dựa trên phần giá trị khối lượng công việc hoàn thành đến cuối kỳ trước (không bao gồm Giá trị tạm ứng).

- Lũy kế giá trị khối lượng thực hiện đến cuối kỳ này là kết quả của cột 9 + cột 10 trong phần “Đơn giá thanh toán”.

- Thanh toán thu hồi tạm ứng là số tiền mà chủ đầu tư và đơn vị xây dựng thống nhất thanh toán để thu hồi một phần hay toàn bộ số tiền tạm ứng theo hợp đồng còn lại chưa thu hồi đến cuối kỳ trước (điểm 2 nêu trên) theo điều khoản thanh toán của hợp đồng đã ký kết (chuyển từ tạm ứng thành thanh toán khối lượng hoàn thành).

- Giá trị đề nghị thanh toán kỳ này là số tiền mà chủ đầu tư đề nghị Kho bạc Nhà nước thanh toán cho nhà thầu theo điều khoản thanh toán của hợp đồng đã ký kết (sau khi trừ số tiền thu hồi tạm ứng tại dòng số 5 nêu trên). Trong đó gồm tạm ứng (nếu có) và thanh toán khối lượng hoàn thành.

(Lưu ý: Giá trị đề nghị thanh toán luỹ kế trong năm kế hoạch đến cuối kỳ này không được vượt kế hoạch vốn đã bố trí cho gói thầu hoặc dự án trong năm kế hoạch)

- Luỹ kế giá trị thanh toán

Bao gồm 2 phần:

– Tạm ứng: là số tiền mà chủ đầu tư đã tạm ứng cho nhà thầu theo điều khoản của hợp đồng chưa được thu hồi đến hết kỳ trước (dòng số 2) trừ thu hồi tạm ứng (dòng số 5) cộng phần tạm ứng (nếu có) của dòng số 6.

– Thanh toán khối lượng hoàn thành: là số tiền đã thanh toán khối lượng XDCB hoàn thành đến hết kỳ trước (dòng số 3) cộng với thu hồi tạm ứng (dòng số 5), cộng phần thanh toán giá trị khối lượng XDCB hoàn thành kỳ này (dòng số 6).

Bảng xác định giá trị khối lượng công việc hoàn thành tại Kho bạc có bắt buộc không?

Theo quy định tại Khoản 4 Điều 7 Nghị định 11/2020/NĐ-CP thì khi thanh toán các hợp đồng trên 50 triệu đồng đơn vị sử dụng ngân sách lập Bảng xác định giá trị khối lượng công việc hoàn thành theo mẫu 08a ban hành kèm theo Phụ lục II Nghị định 11/2020/NĐ-CP gửi Kho bạc Nhà nước.

Theo mẫu 08a ban hành kèm theo Phụ lục II Nghị định 11/2020/NĐ-CP, đơn vị sử dụng ngân sách căn cứ Hợp đồng, Biên bản nghiệm thu, thực hiện kê khai một số chỉ tiêu như: Lũy kế thanh toán khối lượng hoàn thành đến cuối kỳ trước, số dư tạm ứng đến cuối kỳ trước, số đề nghị thanh toán kỳ này. Trên cơ sở các số liệu này, đơn vị sử dụng ngân sách và Kho bạc Nhà nước có thể theo dõi được việc thanh toán, thu hồi tạm ứng theo đúng quy định tại Hợp đồng và bảo đảm thanh toán không vượt giá trị Hợp đồng.

Bên cạnh đó, nguyên tắc kiểm soát, thanh toán của Kho bạc Nhà nước là căn cứ các quy định tại Hợp đồng và khối lượng hoàn thành tại từng lần đề nghị thanh toán, do vậy, để bảo đảm chặt chẽ cần có xác nhận về khối lượng thanh toán của cả hai bên là đơn vị sử dụng ngân sách và nhà cung cấp hàng hóa dịch vụ.

Như vậy, trên cơ sở quy định tại Nghị định 11/2020/NĐ-CP, để tạo điều kiện thuận lợi cho đơn vị sử dụng ngân sách trong việc thanh toán các hợp đồng có tính chất đặc thù như hợp đồng mua thuốc, dịch truyền, hóa chất… sử dụng trong quá trình điều trị khám chữa bệnh, Kho bạc Nhà nước hướng dẫn cụ thể việc kiểm soát thanh toán Bảng xác định giá trị khối lương cộng việc hoàn thành (mẫu 08a ban hành kèm theo Phụ lục II Nghị định 11/2020/NĐ-CP). Theo các phân tích ở trên thì đối với các hợp đồng có giá trị trên 50 triệu đồng thì các đơn vị sử dụng ngân sách phải lập Bảng xác định giá trị khối lượng công việc hoàn thành tại Kho bạc.

Có cần bảng xác định giá trị khối lượng công việc hoàn thành theo hợp đồng đề nghị thanh toán?

Về vấn đề khi thanh toán có cần xây dựng bảng xác định khối lượng công việc thành theo hợp đồng đề nghị thanh toán hay không. Kho bạc Nhà nước có trả lời như sau:

Theo quy định tại khoản 4, Điều 7 Nghị định số 11/2020/NĐ-CP, nếu thanh toán các hợp đồng có trị giá trên 50 triệu đơn vị cần lập bảng xác định giá trị khối lượng công việc hoàn thành theo mẫu 08a. Được ban hành kèm theo Phụ lục II Nghị định 11/2020/NĐ-CP gửi Kho bạc Nhà nước.

Theo mẫu 8a ban hành thì đơn vị sử dụng ngân sách căn cứ theo hợp đồng, biên bản nghiệm thu, thực hiện kê khai 1 số chỉ tiêu như:

+ Lũy kế thanh toán khối lượng hoàn thành đến cuối kỳ trước

+ Số dư tạm ứng đến cuối kỳ trước

+ Số tiền đề nghị thanh toán kỳ này.

+ Dựa trên cơ sở này, đơn vị sử dụng ngân sách và Kho bạc Nhà nước sẽ theo dõi được việc thanh toán, thu hồi tạm ứng theo đúng quy định tại Hợp đồng. Đảm bảo việc thanh toán không vượt quá giá trị hợp đồng.

Trên đây là một số nội dung tư vấn của chúng tôi về vấn đề “bảng xác định giá trị khối lượng công việc hoàn thành theo hợp đồng đề nghị thanh toán”. Bên cạnh đó còn có một số vấn đề pháp lý có liên quan. Tất cả các ý kiến tư vấn trên của chúng tôi về đều dựa trên các quy định pháp luật hiện hành.

Liên hệ Hotline Luật Đại Nam để được tư vấn chuyên sâu nhất.

– Yêu cầu tư vấn: 0967370488- 0975422489

– Hotline: 02462.544.167

– Email: luatdainamls@gmail.com

XEM THÊM