Chắc hẳn bạn đã từng nghe đến thuế thu nhập doanh nghiệp và tờ khai mẫu 02 trong quá trình kinh doanh của mình. Tuy nhiên, liệu bạn có biết chính xác tờ khai mẫu 02 là gì và cách nộp nó ở đâu? Hãy cùng chúng tôi tìm hiểu chi tiết trong bài viết này.

thuế thu nhập doanh nghiệp mẫu 02

Nội Dung Chính

Tờ Khai Mẫu 02 Là Gì?

Tờ khai mẫu 02 là một phần quan trọng trong việc quản lý thuế thu nhập doanh nghiệp tại Việt Nam. Được xem là một tài liệu bắt buộc, tờ khai này cung cấp thông tin quan trọng về thuế thu nhập doanh nghiệp của bạn cho cơ quan thuế. Đây là cách để chính quyền kiểm soát và đảm bảo tính chính xác trong việc nộp thuế của doanh nghiệp.

Tờ Khai Mẫu 02 Nộp Ở Đâu?

Nộp tờ khai mẫu 02 là một phần quan trọng của quy trình thuế thu nhập doanh nghiệp. Để thực hiện việc này, bạn cần nộp tờ khai tại cơ quan thuế địa phương hoặc thông qua các phương tiện điện tử được chính phủ cung cấp. Điều quan trọng là bạn phải tuân thủ các hạn chót và quy định liên quan đến việc nộp tờ khai để tránh các khoản phạt không cần thiết.

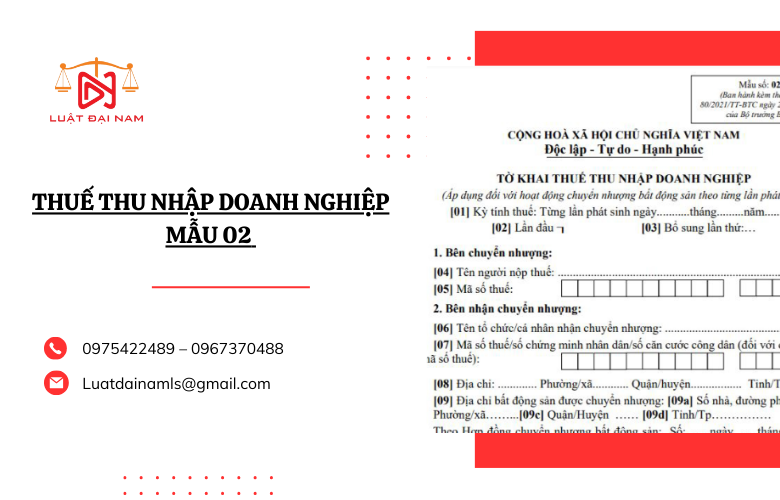

Hướng dẫn tờ khai mẫu số 02/TNDN – Tờ khai thuế thu nhập doanh nghiệp

2.1. Đối tượng áp dụng

Người nộp thuế thu nhập doanh nghiệp tính thuế theo phương pháp tỷ lệ % trên doanh thu bán hàng hóa dịch vụ theo quy định của pháp luật về thuế thu nhập doanh nghiệp có phát sinh thu nhập từ hoạt động chuyển nhượng bất động sản khai thuế theo lần phát sinh.

Hồ sơ khai thuế được lập và gửi đến cơ quan thuế nơi có bất động sản được chuyển nhượng chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

Hồ sơ khai thuế gồm: Tờ khai thuế thu nhập doanh nghiệp (áp dụng đối với hoạt động chuyển nhượng bất động sản theo từng lần phát sinh) theo mẫu số 02/TNDN ban hành kèm theo Thông tư số 80/2021/TT-BTC.

2.2. Hướng dẫn khai tờ khai mẫu số 02/TNDN

2.2.1. Mẫu tờ khai 02/TNDN Tải về : to-khai-hai-gtgt- Luật Đại Nam

2.2.2. Hướng dẫn lập tờ khai mẫu số 02/TNDN

Chỉ tiêu 01 – 09

Chỉ tiêu [01]: NNT kê khai ngày phát sinh nghĩa vụ thuế theo quy định của pháp luật thuế thu nhập doanh nghiệp.

Chỉ tiêu [02], [03]: Tích chọn “Lần đầu”. Trường hợp người nộp thuế phát hiện hồ sơ khai thuế lần đầu đã nộp cho cơ quan thuế có sai, sót thì kê khai bổ sung theo số thứ tự của từng lần bổ sung.

NNT khai thuế điện tử thì kể từ thời điểm Hệ thống Etax có Thông báo chấp nhận hồ sơ khai thuế đối với Tờ khai thuế “Lần đầu”, các Tờ khai thuế tiếp theo của cùng kỳ tính thuế là tờ khai “Bổ sung”. NNT phải nộp Tờ khai “Bổ sung” theo quy định về khai bổ sung.

Chỉ tiêu [04], [05]: Khai thông tin “Tên người nộp thuế và mã số thuế” theo thông tin đăng ký doanh nghiệp hoặc đăng ký thuế của người nộp thuế.

NNT khai thuế điện tử thì sau khi điền đầy đủ, chính xác thông tin “Mã số thuế”, Hệ thống Etax tự động hỗ trợ hiển thị thông tin về “Tên người nộp thuế”.

Chỉ tiêu [06]: NNT ghi tên tổ chức/cá nhân nhận chuyển nhượng bất động sản.

Chỉ tiêu [07]: NNT ghi Mã số thuế/số chứng minh nhân dân/số căn cước công dân (đối với cá nhân chưa có mã số thuế) của tổ chức/cá nhân nhận chuyển nhượng bất động sản.

Chỉ tiêu [08]: NNT ghi địa chỉ của tổ chức/cá nhân nhận chuyển nhượng

Chỉ tiêu [09], [09a], [09b], [09c], [09d]: NNT ghi địa chỉ của bất động sản được chuyển nhượng.

Chỉ tiêu 10-23

Chỉ tiêu [10], [11], [12]: NNT ghi tên đại lý thuế, mã số thuế đại lý thuế, thông tin hợp đồng đại lý thuế trong trường hợp NNT khai thuế qua đại lý thuế. Đại lý thuế phải có tình trạng đăng ký thuế “Đang hoạt động” và Hợp đồng phải đang còn hiệu lực tương ứng tại thời điểm khai thuế.

NNT khai thuế điện tử thì Hệ thống Etax tự động hỗ trợ hiển thị thông tin về Đại lý thuế, Hợp đồng đại lý thuế đã đăng ký với cơ quan thuế để NNT lựa chọn trong trường hợp NNT có nhiều Đại lý thuế, Hợp đồng.

Chỉ tiêu [13]: NNT kê khai doanh thu tính thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng bất động sản được xác định theo pháp luật thuế TNDN.

Chỉ tiêu [14], [15], [16], [17], [18], [19], [20]: NNT kê khai tổng chi phí tính thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng bất động sản, trong đó chi tiết từng khoản chi phí được xác định theo pháp luật thuế TNDN. Chỉ tiêu [14] = [15] + [16] + [17] + [18] + [19] + [20].

Chỉ tiêu [21]: NNT kê khai thu nhập từ hoạt động chuyển nhượng bất động sản theo công thức [21]=[13]-[14].

Chỉ tiêu [22]: NNT kê khai thuế suất thuế thu nhập doanh nghiệp đối với thu nhập từ hoạt động chuyển nhượng bất động sản theo thời điểm phát sinh thu nhập (từ 01/01/2016 đến nay thuế suất là 20%).

Chỉ tiêu [23]: NNT kê khai thuế thu nhập doanh nghiệp phải nộp theo công thức [23]=[21] x [22].

KẾT LUẬN

Tóm lại, tờ khai mẫu 02 là một phần quan trọng của quy trình thuế thu nhập doanh nghiệp tại Việt Nam. Bằng cách cung cấp thông tin chính xác và nộp đúng hạn, bạn có thể đảm bảo tuân thủ đúng quy định pháp luật và tránh các rắc rối không cần thiết với cơ quan thuế.

Luật Đại Nam – Trao uy tín nhận niềm tin!

Liên hệ Hotline Luật Đại Nam để được tư vấn chuyên sâu nhất

– Yêu cầu tư vấn: 0967370488- 0975422489

– Yêu cầu dịch vụ: 02462.544.167

– Email: luatdainamls@gmail.com

XEM THÊM

- Nộp thuế thu nhập doanh nghiệp tạm tính theo quý

- Thuế thu nhập doanh nghiệp mới nhất năm 2023

- Quy định về thuế thu nhập doanh nghiệp đối với lĩnh vực giáo dục

- Một số điểm đáng chú ý trong Luật thuế thu nhập cá nhân số 04/2007/QH12