Việc khai thuế TNCN là một quá trình quan trọng mà các cá nhân cần thực hiện để tuân thủ luật pháp và nộp thuế đúng hạn.Trong bài viết này, Luật Đại Nam sẽ cung cấp đến bạn đọc Mẫu 05/KK-TNCN tờ khai thuế TNCN.

Mẫu tờ khai thuế TNCN 05

Nội Dung Chính

Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân là số tiền mà cá nhân phải đóng cho cơ quan Thuế từ một phần thu nhập của họ, bao gồm lương và các nguồn thu khác, sau khi đã được áp dụng các khoản giảm trừ. Hiện tại, người có thu nhập thấp hơn một mức quy định sẽ không phải nộp thuế TNCN.

Nếu người lao động có người phụ thuộc, họ sẽ được hưởng các khoản giảm trừ thuế theo quy định. Từ đó, có thể thấy rằng người có thu nhập cao sẽ phải nộp mức thuế TNCN lớn hơn do thuế được tính trên một số thu nhập cao hơn.

Đối tương áp dụng tính thuế thu nhập cá nhân

Theo quy định của Luật thuế thu nhập cá nhân (TNCN) sửa đổi năm 2012, đối tượng nộp thuế TNCN được chia thành hai nhóm chính như sau:

1. Cá nhân cư trú: Đây là các cá nhân có thường trú hoặc tạm trú tại Việt Nam theo quy định của pháp luật.

Các điều kiện để được coi là cá nhân cư trú bao gồm:

- Cá nhân có nơi ở/ nhà thuê thường xuyên tại Việt Nam trong khoảng thời gian từ 183 ngày trở lên trong năm tính thuế.

- Cá nhân có nơi ở thường xuyên và có mặt tại Việt Nam từ 183 ngày trở lên trong 1 năm dương lịch hoặc trong 12 tháng liên tục tính từ ngày đầu tiên có mặt tại Việt Nam. Trong đó, ngày đến và ngày đi đều được tính là 1 ngày.

Các trường hợp áp dụng thuế TNCN cho cá nhân cư trú bao gồm:

- Cá nhân ký hợp đồng lao động từ 03 tháng trở lên.

- Cá nhân ký hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động.

2. Cá nhân không cư trú: là người không đáp ứng đủ điều kiện của cá nhân cư trú, thường là người nước ngoài làm việc tại Việt Nam.

Các khoản được trừ khi tính thuế TNCN

Theo quy định của Luật thuế TNCN hiện hành, cá nhân sẽ được miễn trừ một số khoản trước khi tính thuế TNCN. Các khoản này bao gồm các khoản đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, cùng với các khoản giảm trừ gia cảnh, đóng góp từ thiện, nhân đạo, và các khoản phụ cấp, trợ cấp (nếu có). Sau khi trừ đi các khoản này, số tiền còn lại mới là cơ sở tính thuế TNCN.

Điều này đồng nghĩa với việc những cá nhân không có thu nhập hoặc thu nhập của họ không đạt mức phải đóng thuế, thì họ sẽ không phải nộp thuế. Các khoản trợ cấp khó khăn đột xuất, trợ cấp thôi việc, trợ cấp mất việc làm… cũng không được tính vào thu nhập cá nhân chịu thuế.

Vào ngày 02/6/2020, Ủy ban Thường vụ Quốc hội đã thông qua Nghị quyết số 954/2020/UBTVQH14 về việc điều chỉnh mức giảm trừ gia cảnh của thuế TNCN và áp dụng từ kỳ tính thuế năm 2020. Điều này giúp giảm bớt mức thuế phải đóng cho người nộp thuế, đồng thời nâng cao khả năng giảm nghĩa vụ thuế cho tất cả các người nộp thuế TNCN, bao gồm cả thuế từ tiền lương và tiền công.

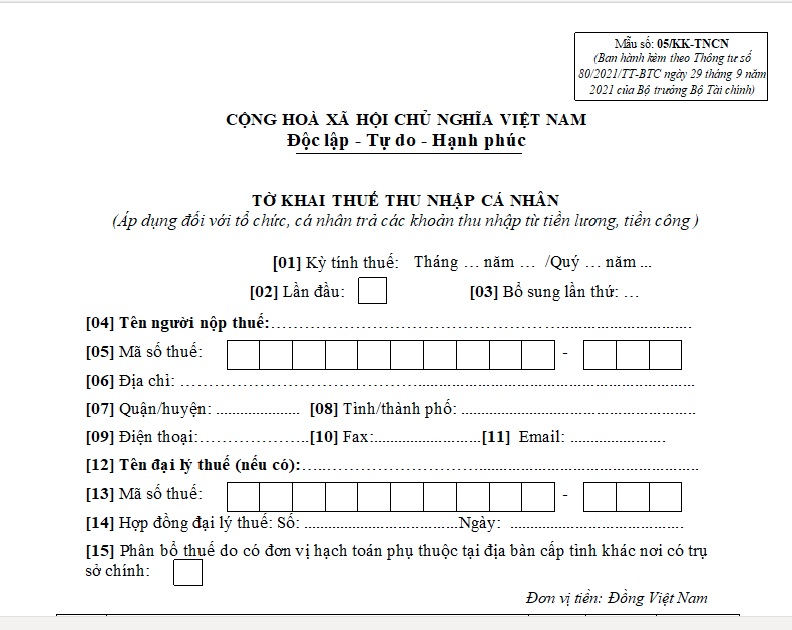

Mẫu tờ khai thuế TNCN 05

Mẫu 05/KK-TNCN: Tờ khai thuế thu nhập cá nhân với thu nhập từ tiền lương, tiền công:

Mẫu tờ khai thuế TNCN 05

Tải Mẫu tờ khai thuế TNCN 05 tại đây ⇒ Mẫu 05/KK-TNCN

Thông qua các quy định và lưu ý khi khai tờ khai thuế TNCN với thu nhập từ tiền lương và tiền công, chúng ta có những điểm quan trọng sau đây:

- Áp Dụng Cho Tổ Chức và Cá Nhân Phát Sinh Thuế: Tờ khai thuế thu nhập cá nhân này áp dụng cho tổ chức và cá nhân nếu họ phát sinh thuế từ việc trả tiền lương hoặc tiền công cho các cá nhân trong tháng/quý, không phân biệt có phát sinh khấu trừ thuế hay không. Điều này đảm bảo rằng cả người trả thuế và người nhận thuế phải tuân theo quy định thuế.

- Kỳ Khai Thuế Theo Tháng: Kỳ khai thuế theo tháng áp dụng cho tổ chức và cá nhân nếu tổng doanh thu bán hàng hóa và cung cấp dịch vụ của họ trong năm trước đó là trên 50 tỷ đồng hoặc nếu họ tự chọn khai thuế theo tháng. Điều này áp dụng cho các trường hợp lớn và có sự phát sinh thuế đều đặn hàng tháng.

- Kỳ Khai Thuế Theo Quý: Kỳ khai thuế theo quý áp dụng cho tổ chức và cá nhân nếu tổng doanh thu bán hàng hóa và cung cấp dịch vụ của họ trong năm trước đó là từ 50 tỷ đồng trở xuống. Các tổ chức và cá nhân không phát sinh doanh thu cũng nằm trong phạm vi này. Kỳ khai thuế theo quý giúp giảm bớt gánh nặng về thủ tục và báo cáo hàng tháng.

Khai thuế thu nhập cá nhân với thu nhập từ tiền lương, tiền công

Khai Thuế và Nộp Thuế: Người nộp thuế (tức là tổ chức hoặc cá nhân chi trả tiền lương, tiền công) phải thực hiện các bước sau đây:

-

- Khấu trừ thuế thu nhập cá nhân từ thu nhập tiền lương và tiền công theo quy định.

- Nộp hồ sơ khai thuế theo mẫu 05/KK-TNCN và phụ lục bảng xác định số thuế thu nhập cá nhân phải nộp cho các địa phương cụ thể.

- Nộp số thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công vào ngân sách nhà nước cho từng tỉnh nơi người lao động làm việc.

Số Thuế Xác Định Cho Từng Tỉnh: Số thuế thu nhập cá nhân cụ thể cho từng tỉnh được xác định theo tháng hoặc quý tương ứng với kỳ khai thuế thu nhập cá nhân. Số thuế này không được xác định lại khi quyết toán thuế thu nhập cá nhân.

Cá Nhân Khai Thuế Trực Tiếp: Các cá nhân có thu nhập từ tiền lương và tiền công thuộc các trường hợp như cư trú, không cư trú nhưng thu nhập từ tiền lương, tiền công phát sinh tại Việt Nam, thu nhập từ tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán, cũng như thu nhập từ cổ phiếu thưởng phải tự khai thuế trực tiếp với cơ quan thuế.

Trên đây là toàn bộ những nội dung Luật Đại Nam muốn cung cấp đến bạn đọc về Mẫu tờ khai thuế TNCN 05.

Dịch vụ tư vấn thuế thu nhập cá nhân của Luật Đại Nam

• Tư vấn cho khách hàng các quy định pháp luật thuế nói chung và pháp luật thuế thu nhập cá nhân nói riêng

• Tư vấn cho khách hàng các quy định và trình tự, thủ tục, hồ sơ về quyết toán thuế thu nhập cá nhân

• Thực hiện quyết toán thuế thu nhập cá nhân khi có sự ủy quyền của khách hàng, bao gồm: chuẩn bị, hoàn thiện và nộp hồ sơ quyết toán tới các cơ quan nhà nước có thẩm quyền

• Thay mặt khách hàng sửa đổi, bổ sung hồ sơ, trực tiếp làm việc với cơ quan có thẩm quyền khi có yêu cầu

• Thực hiện các dịch vụ liên quan đến quyết toán thuế khác khi khách hàng có nhu cầu

Liên hệ Hotline Luật Đại Nam để được tư vấn chuyên sâu nhất.

– Yêu cầu tư vấn: 0967370488 – 0975422489

– Yêu cầu dịch vụ: 02462.544.167

– Email: luatdainamls@gmail.com

Xem thêm

Thông tư 79/2022 về thuế thu nhập cá nhân

Khoản 2 Điều 8 luật thuế thu nhập cá nhân

Thuế TNCN của cá nhân thu nhập trên 80 triệu