Mẫu tờ khai quyết toán thuế TNDN 2023 là một biểu mẫu được thiết kế để nộp thông tin liên quan đến việc quyết toán thuế thu nhập doanh nghiệp. Biểu mẫu này chứa thông tin về người nộp thuế, mã số thuế, và chi tiết về quyết toán thuế. Bạn có thể tham khảo và tải mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp từ Luật Đại Nam trong bài viết dưới đây.

To-khai-thue-thu-nhap-doanh-nghiep.jpg

Nội Dung Chính

Thuế TNDN là gì?

Thuế thu nhập doanh nghiệp (TNDN) là một loại thuế trực tiếp được áp dụng vào thu nhập của các doanh nghiệp, bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và các nguồn thu nhập khác theo quy định của pháp luật.

Đối tượng kê khai thuế thu nhập doanh nghiệp

Các doanh nghiệp hoạt động tại Việt Nam phải chịu trách nhiệm kê khai và nộp thuế TNDN. Đối tượng này bao gồm:

- Các doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam.

- Các doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài, có hoặc không có cơ sở thường trú tại Việt Nam.

- Tổ chức được thành lập theo Luật hợp tác xã.

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật Việt Nam.

- Các tổ chức khác có hoạt động sản xuất, kinh doanh và có thu nhập.

Doanh nghiệp cần chú ý đến thời hạn kê khai để đảm bảo tuân thủ quy định và nộp thuế đúng hạn.

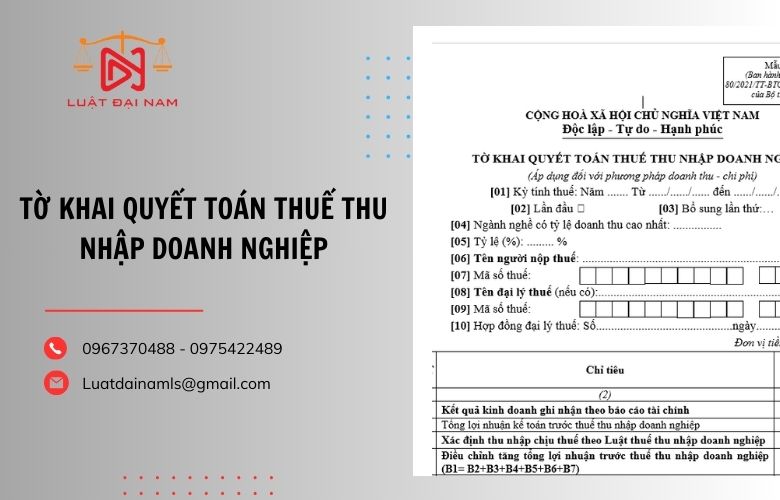

Mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

TỜ KHAI QUYẾT TOÁN THUẾ THU NHẬP DOANH NGHIỆP

(Áp dụng đối với phương pháp doanh thu – chi phí)

[01] Kỳ tính thuế: Năm ……. Từ ……/……/…… đến ……/……/……

[02] Lần đầu q [03] Bổ sung lần thứ:…

[04] Ngành nghề có tỷ lệ doanh thu cao nhất: …………….

[05] Tỷ lệ (%): ……… %

[06] Tên người nộp thuế: ……………………………………………………………………………….

[07] Mã số thuế:

[08] Tên đại lý thuế (nếu có):…………………………………………………………………………..

[09] Mã số thuế:

[10] Hợp đồng đại lý thuế: Số………………………………………ngày…………………………….

Đơn vị tiền: Đồng Việt Nam

| STT | Chỉ tiêu | Mã chỉ tiêu | Số tiền |

| (1) | (2) | (3) | (4) |

| A | Kết quả kinh doanh ghi nhận theo báo cáo tài chính | A | |

| 1 | Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp | A1 | |

| B | Xác định thu nhập chịu thuế theo Luật thuế thu nhập doanh nghiệp | B | |

| 1 | Điều chỉnh tăng tổng lợi nhuận trước thuế thu nhập doanh nghiệp (B1= B2+B3+B4+B5+B6+B7) | B1 | |

| 1.1 | Các khoản điều chỉnh tăng doanh thu | B2 | |

| 1.2 | Chi phí của phần doanh thu điều chỉnh giảm | B3 | |

| 1.3 | Các khoản chi không được trừ khi xác định thu nhập chịu thuế | B4 | |

| 1.4 | Thuế thu nhập đã nộp cho phần thu nhập nhận được ở nước ngoài | B5 | |

| 1.5 | Điều chỉnh tăng lợi nhuận do xác định giá thị trường đối với giao dịch liên kết | B6 | |

| 1.6 | Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác | B7 | |

| 2 | Điều chỉnh giảm tổng lợi nhuận trước thuế thu nhập doanh nghiệp (B8=B9+B10+B11+B12) | B8 | |

| 2.1 | Giảm trừ các khoản doanh thu đã tính thuế năm trước | B9 | |

| 2.2 | Chi phí của phần doanh thu điều chỉnh tăng | B10 | |

| 2.3 | Chi phí lãi vay không được trừ kỳ trước được chuyển sang kỳ này của doanh nghiệp có giao dịch liên kết | B11 | |

| 2.4 | Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác | B12 | |

| 3 | Tổng thu nhập chịu thuế (B13=A1+B1-B8) | B13 | |

| 3.1 | Thu nhập chịu thuế từ hoạt động sản xuất kinh doanh | B14 | |

| 3.2 | Thu nhập chịu thuế từ hoạt động chuyển nhượng BĐS | B15 | |

| C | Thuế thu nhập doanh nghiệp (TNDN) phải nộp từ hoạt động sản xuất kinh doanh | C | |

| 1 | Thu nhập chịu thuế (C1 = B14) | C1 | |

| 2 | Thu nhập miễn thuế | C2 | |

| Loại thu nhập miễn thuế………………………………………… | |||

| 3 | Chuyển lỗ và bù trừ lãi, lỗ (C3=C3a+C3b) | C3 | |

| Trong đó: | |||

| 3.1 | + Lỗ từ hoạt động SXKD được chuyển trong kỳ | C3a | |

| 3.2 | + Lỗ từ chuyển nhượng BĐS được bù trừ với lãi của hoạt động SXKD | C3b | |

| 4 | Thu nhập tính thuế (TNTT) (C4=C1-C2-C3) | C4 | |

| 5 | Trích lập quỹ khoa học công nghệ (nếu có) | C5 | |

| 6 | TNTT sau khi đã trích lập quỹ khoa học công nghệ

(C6=C4-C5=C7+C8) |

C6 | |

| Trong đó: | |||

| 6.1 | + Thu nhập tính thuế áp dụng thuế suất 20% | C7 | |

| 6.2 | + Thu nhập tính thuế tính theo thuế suất không ưu đãi khác | C8 | |

| 6.3 | + Thuế suất không ưu đãi khác (%) | C8a | |

| 7 | Thuế TNDN từ hoạt động SXKD tính theo thuế suất không ưu đãi

(C9 =(C7 x 20%) + (C8 x C8a)) |

C9 | |

| 8 | Thuế TNDN được ưu đãi theo Luật thuế TNDN

(C10 = C11 + C12 + C13) |

C10 | |

| Trong đó: | |||

| 8.1 | + Thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi | C11 | |

| 8.2 | + Thuế TNDN được miễn trong kỳ | C12 | |

| 8.3 | + Thuế TNDN được giảm trong kỳ | C13 | |

| 9 | Thuế TNDN được miễn, giảm theo Hiệp định thuế | C14 | |

| 10 | Thuế TNDN được miễn, giảm theo từng thời kỳ | C15 | |

| 11 | Thuế thu nhập đã nộp ở nước ngoài được trừ trong kỳ tính thuế | C16 | |

| 12 | Thuế TNDN phải nộp của hoạt động sản xuất kinh doanh

(C17=C9-C10-C14-C15-C16) |

C17 | |

| D | Thuế TNDN phải nộp từ hoạt động chuyển nhượng BĐS | D | |

| 1 | Thu nhập chịu thuế (D1 = B15) | D1 | |

| 2 | Lỗ từ hoạt động chuyển nhượng BĐS được chuyển trong kỳ | D2 | |

| 3 | Thu nhập tính thuế (D3=D1-D2) | D3 | |

| 4 | Trích lập quỹ khoa học công nghệ (nếu có) | D4 | |

| 5 | TNTT sau khi đã trích lập quỹ khoa học công nghệ (D5=D3-D4) | D5 | |

| 6 | Thuế TNDN phải nộp của hoạt động chuyển nhượng BĐS trong kỳ | D6 | |

| 7 | Thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi đối với thu nhập từ thực hiện dự án đầu tư – kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua | D7 | |

| 8 | Thuế TNDN của hoạt động chuyển nhượng BĐS còn phải nộp kỳ này (D8=D6-D7) | D8 | |

| E | Số thuế TNDN phải nộp quyết toán trong kỳ (E=E1+E2+E5) | E | |

| 1 | Thuế TNDN của hoạt động sản xuất kinh doanh | E1 | |

| 2 | Thuế TNDN từ hoạt động chuyển nhượng bất động sản (E2=E3+E4) | E2 | |

| 2.1 | Thuế TNDN từ hoạt động chuyển nhượng bất động sản | E3 | |

| 2.2 | Thuế TNDN từ hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ | E4 | |

| 3 | Thuế TNDN phải nộp khác (nếu có) | E5 | |

| 3.1 | Trong đó thuế TNDN từ xử lý Quỹ phát triển khoa học công nghệ | E6 | |

| G | Số thuế TNDN đã tạm nộp (G=G1+G2+G3+G4+G5) | G | |

| 1 | Thuế TNDN đã tạm nộp của hoạt động sản xuất kinh doanh | ||

| 1.1 | Thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này | G1 | |

| 1.2 | Thuế TNDN đã tạm nộp trong năm | G2 | |

| 2 | Thuế TNDN đã tạm nộp của hoạt động chuyển nhượng BĐS | ||

| 2.1 | Thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này của hoạt động chuyển nhượng BĐS | G3 | |

| 2.2 | Thuế TNDN đã tạm nộp trong năm của hoạt động chuyển nhượng BĐS | G4 | |

| 2.3 | Thuế TNDN đã tạm nộp các kỳ trước và trong năm quyết toán của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ | G5 | |

| H | Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp | H | |

| 1 | Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm của hoạt động sản xuất kinh doanh (H1=E1+E5-G2) | H1 | |

| 2 | Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm của hoạt động chuyển nhượng BĐS (H2=E3-G4) | H2 | |

| 3 | Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ (H3=E4-G5) | H3 | |

| I | Số thuế TNDN còn phải nộp đến thời hạn nộp hồ sơ khai quyết toán thuế (I=E-G=I1+I2) | I | |

| 1 | Thuế TNDN còn phải nộp của hoạt động sản xuất kinh doanh | I1=E1+E5-G1-G2 | |

| 2 | Thuế TNDN còn phải nộp của hoạt động chuyển nhượng BĐS | I2=E2-G3-G4-G5 |

Tôi cam đoan số liệu, tài liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu, tài liệu đã khai.

| NHÂN VIÊN ĐẠI LÝ THUẾ

Họ và tên:……………………….. Chứng chỉ hành nghề số:…… |

…, ngày……. tháng……. năm…….

NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ (Chữ ký, ghi rõ họ tên; chức vụ và đóng dấu (nếu có) /Ký điện tử) |

Ghi chú:

- TNDN: Thu nhập doanh nghiệp; BĐS: Bất động sản;

- Chỉ tiêu G1, G3: NNT kê khai số thuế TNDN nộp thừa kỳ trước chuyển sang bù trừ với số thuế TNDN phải nộp kỳ này.

- Chỉ tiêu D11, G2, G4, G5: NNT kê khai số thuế TNDN đã tạm nộp vào NSNN tính đến thời hạn nộp hồ sơ khai quyết toán. Ví dụ: NNT có kỳ tính thuế từ 01/01/2021 đến 31/12/2021 thì số thuế TNDN đã tạm nộp trong năm là số thuế TNDN đã nộp cho kỳ tính thuế năm 2021 tính từ ngày 01/01/2021 đến hết ngày 31/3/2022.

- Trường hợp NNT là doanh nghiệp xổ số có hoạt động sản xuất kinh doanh khác hoạt động kinh doanh xổ số thì NNT kê khai số thuế TNDN phải nộp của hoạt động kinh doanh xổ số vào chỉ tiêu E1, số thuế TNDN phải nộp của hoạt động sản xuất kinh doanh khác vào chỉ tiêu E2, E3.

- Các chỉ tiêu E, G: NNT không kê khai số thuế TNDN phải nộp, đã tạm nộp của hoạt động được hưởng ưu đãi khác tỉnh đã kê khai riêng.

- Chỉ tiêu E4, G5, H3: NNT kê khai số thuế TNDN phải nộp, đã tạm nộp của hoạt động chuyển nhượng cơ sở hạ tầng, nhà được bàn giao kỳ này và có thu tiền ứng trước của khách hàng theo tiến độ (bao gồm số tiền đã thu của các kỳ trước và kỳ này).

Tải bản word Mẫu tờ khai doanh nghiệp tại đây

Trên đây Luật Đại Nam đã cung cấp thông tin về mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp, để được hỗ trợ đầy đủ và nhiệt tình nhất hãy liên hệ Hotline Luật Đại Nam.

– Yêu cầu tư vấn: 0975422489 – 0961417488

– Yêu cầu dịch vụ: 0967370488

– Email: luatdainamls@gmail.com

Xem thêm: